MERCADO DIARIO DE ELECTRICIDAD

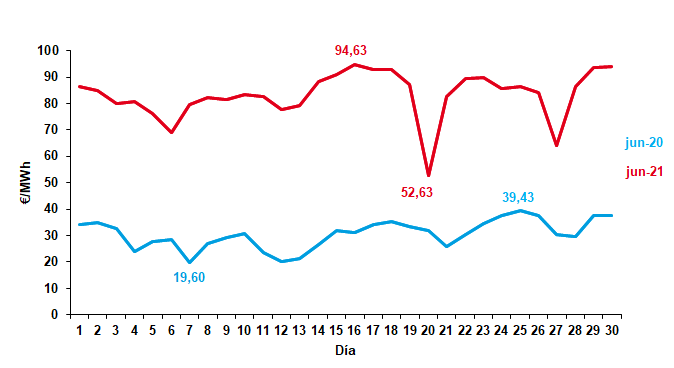

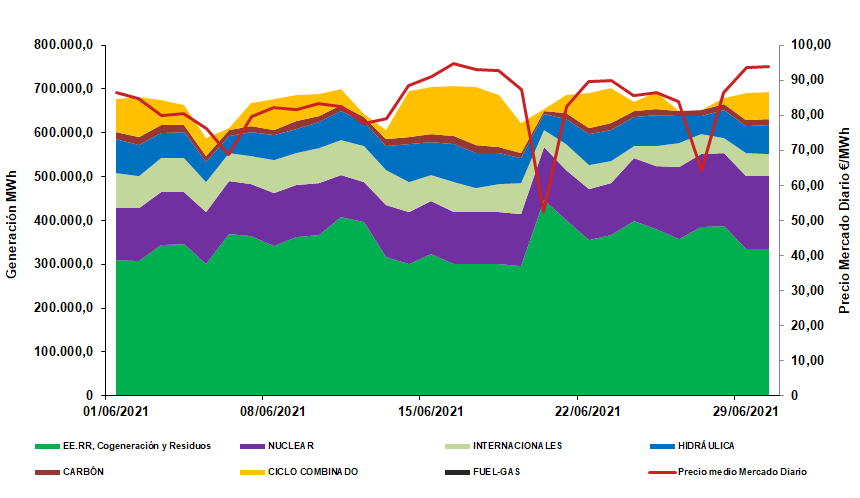

El precio de la energía durante el mes de junio cierra con una media de 83,30 €/MWh, aumentando respecto al mes anterior en un 25,40%. Comparando este precio con el precio de junio de 2020 se observa, igualmente, un aumento del 172,07%.

Si tenemos en cuenta los extremos:

- El máximo diario se ha registrado el miércoles 16 con un precio de 94,63 €/MWh, marcado por una baja aportación de la energía eólica (13,09% del total), compensada por la tecnología de ciclo combinado (23,02% del total).

- El mínimo diario se cruzó el domingo 20 a 52,63 €/MWh, influenciado por una aportación de energía eólica que supuso casi el 44,23% de la generación durante ese día, una aportación de la nuclear de más del 21% y una baja aportación del ciclo combinado (6,25%), volviendo a caer en un día festivo con su baja demanda característica.

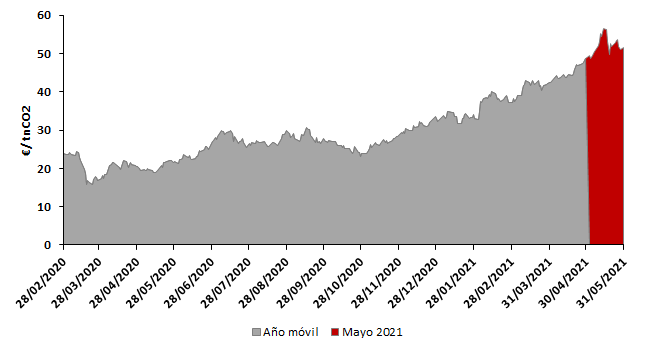

La cotización de los derechos de emisión durante el mes de junio sigue experimentando una tendencia alcista. Los precios han aumentado de forma general durante el mes respecto a los de finales de mayo, tocando techo histórico, nuevamente, en 56,68 €/ tnCO2 el 30 de junio. El mes cierra con clara tendencia al alza para inicios de julio, esperándose alcanzar precios todavía mayores.

El mercado spot del Brent ha experimentado una subida gradual durante el mes de junio con un pico máximo de 76,18 $/bb, y cerrando el mes en 75,13 $/bb, un 8,38% superior al valor observado en mayo.

El mes de junio ha tenido una tendencia bajista en la evolución de la paridad €/$, cerrando el mes a 1,1855. Las cotizaciones de carbón vuelven a subir abruptamente, rondando los 120 $/t. Las cotizaciones del gas natural mantuvieron, al igual que sucede con MIBGAS y el TTF, una tendencia alcista, con un pico máximo de 33,717 €/MWh el 30 de junio para TTF y un máximo de 33,33 €/MWh en MIBGAS.

En lo que respecta a las reservas hidrológicas, junio ha finalizado con una energía hidroeléctrica calculada, máxima teórica disponible, de 13.224 GWh, que representa el 57,40 % de la capacidad total, el 86,10 % de la disponible hace un año. Su aportación a la generación de energía eléctrica aumenta un 2,04 % su participación con respecto al mes anterior. La producción hidráulica ha sido de 2.151 GWh que representa un descenso del 0,80 % respecto a junio del año anterior, descendiendo a la sexta posición en el mix energético.

La tecnología eólica desciende a la segunda posición en el mix de generación en junio con 3.548 GWh. Esta tecnología ha supuesto un 17,98 %, descendiendo un 23,99 % respecto a mayo.

Por su parte la tecnología nuclear asciende a la primera posición en la aportación de la generación. La producción nuclear ha representado un 18,81 % de la generación total, lo que se traduce en 3.711 GWh.

El ciclo combinado asciende a la tercera posición en el mix energético. Su aportación ha sido de un 16,32 % que representa 3.219 GWh. La cogeneración mantiene la quinta posición con una aportación del 11,26%, con 2.222 GWh. La cuarta posición en el mix energético la toma la tecnología fotovoltaica, con una aportación del 11,45%, con 2.259 GWh.

Por otra parte, la generación a partir de carbón ha aumentado su aportación al mix energético con un total de 434 GWh, un 28,26% mayor que en el mes anterior.

El balance de exportaciones – importaciones de España en el mes de junio ha aumentado respecto al mes anterior dando un total de 1.072 GWh. En la parte importadora se encuentran Francia con 1371 GWh y Marruecos con 18 GWh. En la parte exportadora se encuentra Portugal con 312 GWh y Andorra con 5 GWh.

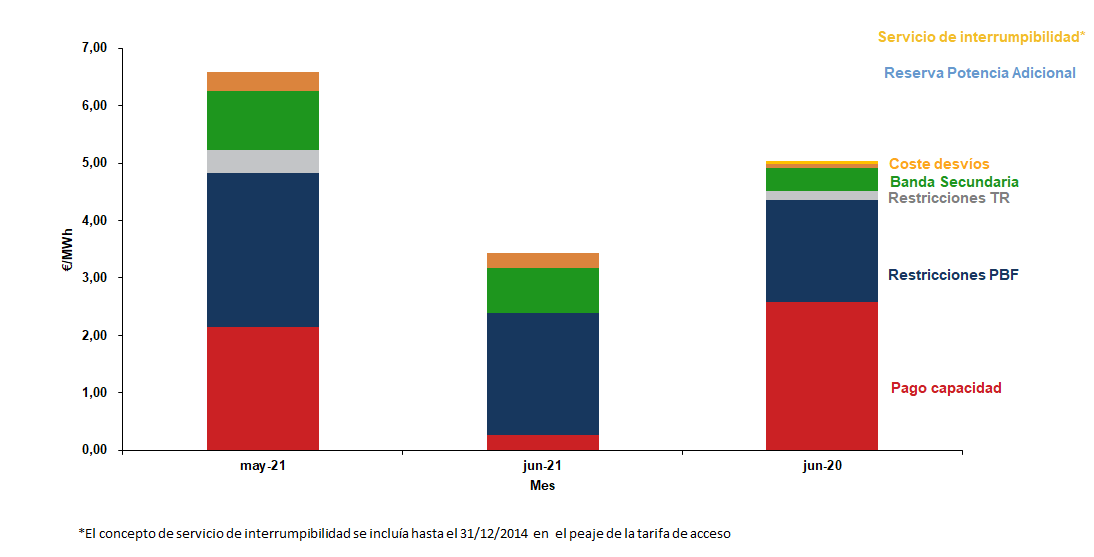

La suma de componentes que forman el precio final ha disminuido. Estos componentes suponen el 3,94 % del precio final del mercado Spot.

Junio presenta una tendencia alcista, aumentando el precio final de la electricidad y manteniendo la subida gradual de las materias primas, especialmente de las emisiones de carbono, repercutiendo directamente en el precio del Gas Natural y, por lo tanto, en el precio de la electricidad debido a su uso en la generación en las centrales de ciclo combinado. Este mes la aportación renovable ha disminuido, siendo compensada por la tecnología de ciclo combinado y el carbón. Ambas tecnologías están directamente ligadas al mercado de emisiones de carbono que, actualmente, aumentan de forma notable el precio de la electricidad.

Comparativa interanual del precio medio del Mercado Diario

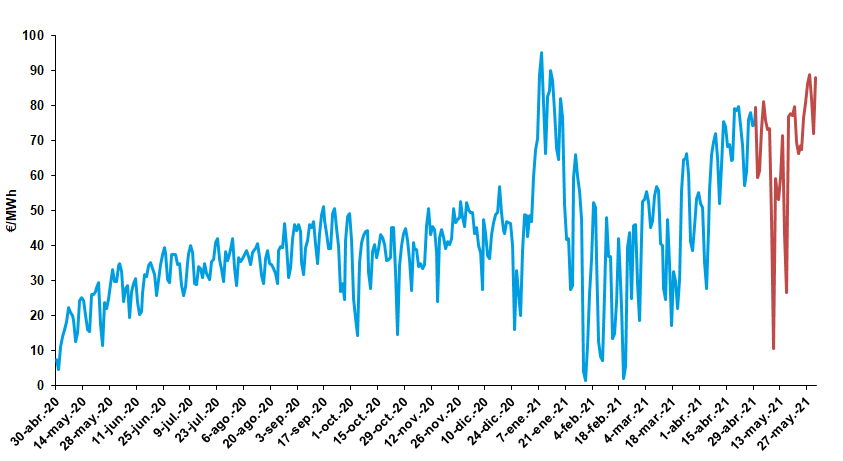

Evolución precio medio Mercado Diario. Año móvil.

Evolución cotización de Emisiones de Carbono Año Móvil.

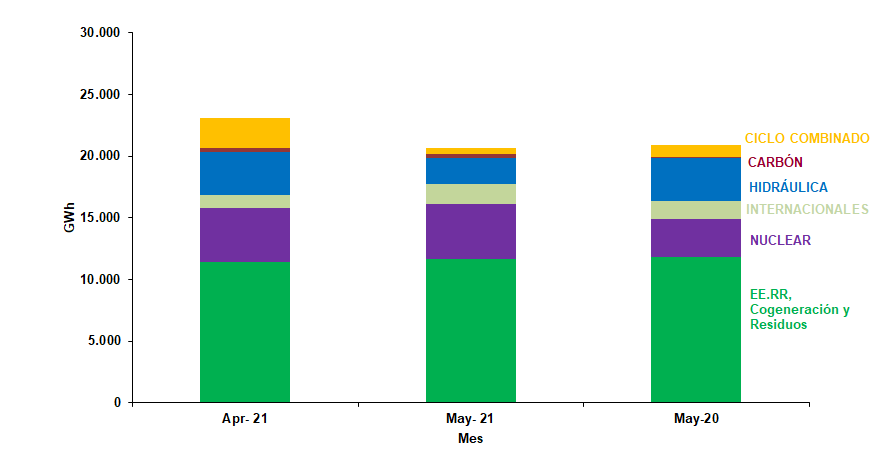

Generación por tecnologías.

Variación de generación por tecnología.

Resto de componentes del Precio Horario Final.

MERCADO A PLAZO DE ELECTRICIDAD

Subida generalizada en el mercado a plazos de electricidad

Los productos de futuros han tomado una tendencia alcista en general para la electricidad, del mismo modo que suben para algunas materias primas. La cotización del año móvil ha oscilado entre los 85,77 €/MWh y los 70,15 €/MWh, mientras que en mayo oscilaron entre los 74,97 €/MWh y los 65,24 €/MWh.

Los futuros de los productos asociados a la compra de derechos de emisión han experimentado una subida acabando el mes de junio a 56,68 €/tnCO2. Para 2021 se espera que las cotizaciones experimenten una subida generalizada.

Los futuros del Brent han aumentado este mes, cerrando por encima de los 75,00 $/bbl. La tendencia actual mantiene precios entorno a los 75 $/bbl durante 2021. Los futuros para el cambio euro-dólar bajan cerrando junio de 2021 en 1,1855 €/$, los contratos para los próximos meses indican cierta estabilidad en torno a este valor.

La cotización del carbón continua con su tendencia alcista durante 2021.

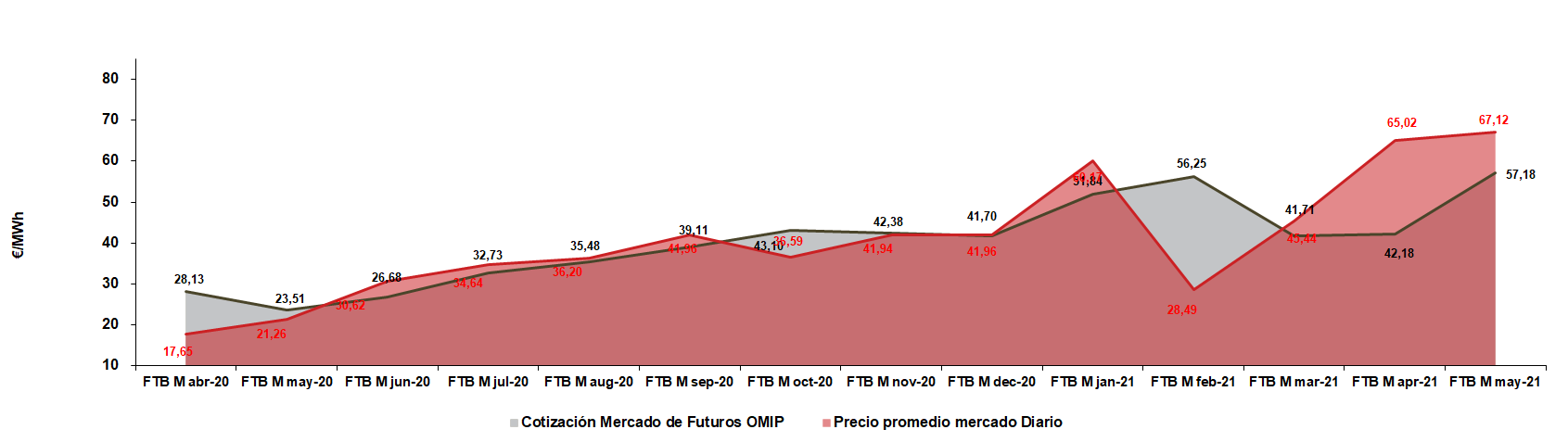

Durante junio, el producto que ha aumentado en mayor medida ha sido el FTB Q4-21, con una subida del 13,49 %, marcando un valor de 85,17 €/MWh. El valor promedio del producto de futuro del mes de junio (FTB M jun-21) cerró su cotización media a 76,10 €/MWh durante el mes de mayo, siendo 7,20 €/MWh inferior al precio medio del mercado diario.

Corto Plazo:

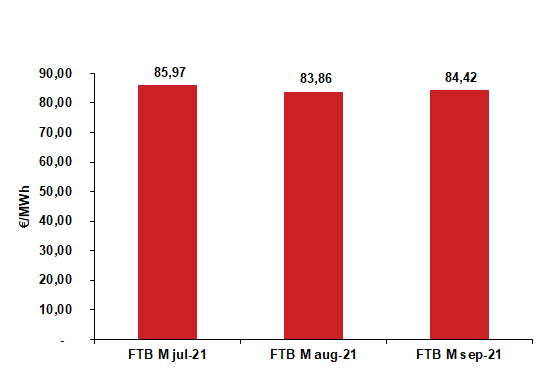

La cotización media del producto del mes de julio de 2021 (FTB M jul-21) ha sido de 85,97 €/MWh, un 9,30 % mayor a la cotización del mes anterior.

El precio medio del producto mensual de agosto (FTB M ago-21) aumenta su valor, situándose en un valor promedio de 83,86 €/MWh, un 12,76 % superior a la cotización promedio obtenida en el mes de mayo.

El producto futuro del mes de septiembre de 2021 (FTB M sep-21) ha aumentado de valor, situándose en 84,42 €/MWh, un 9,78 % superior a la cotización promedio durante el mes anterior.

Medio Plazo:

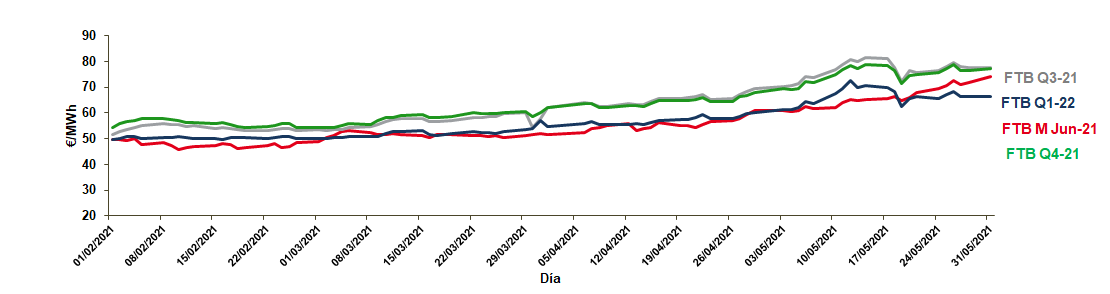

El tercer trimestre de 2021 (FTB Q3-21) cierra junio con un valor medio de 84,03 €/MWh aumentando su valor respecto a la cotización media durante el mes de mayo en un 9,65 %.

El cuarto trimestre de 2021 (FTB Q4-21) cierra este mes con un valor medio de 85,17 €/MWh aumentando su valor respecto al mes anterior en un 13,49 %.

El primer trimestre de 2022 (FTB Q1-22) cierra junio con un valor medio de 74,40 €/MWh aumentando su valor respecto al mes anterior en un 11,88 %.

Largo Plazo:

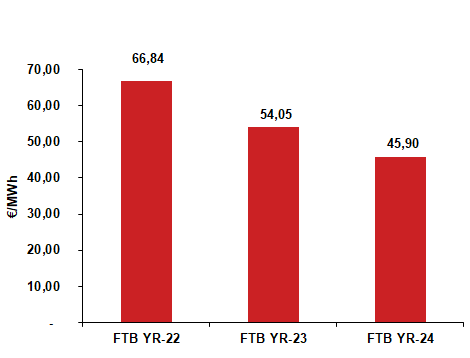

Las cotizaciones de los productos futuros a largo plazo suben de forma general. El producto anual de 2024 (FTB YR-24) se sitúa en 45,90 €/MWh durante junio aumentando su cotización en un 2,86 % con respecto al mes anterior. El producto anual de 2023 (FTB YR-23) registra una subida del 1,60 % respecto a su cotización en mayo situándose en 54,05 €/MWh y el producto anual de 2022 (FTB YR-22), cierra el mes de junio con una cotización de 66,84 €/MWh, un 5,95 % superior al mes anterior.

En este mes de junio hemos observado un comportamiento alcista de las cotizaciones de los productos futuros de la electricidad, presentando subidas generalizadas en el corto, medio y largo plazo.

El precio del gas natural se mantiene en niveles muy elevados, antes asociados a fenómenos anómalos, como fue el caso de Filomena en enero. Las emisiones de carbono vuelven a tocar techo histórico por sexto mes consecutivo, con expectativas de que vuelvan a batir récords en julio.

Junio ha estado marcado por unos precios diarios muy elevados de la electricidad, asegurando al 2021 el puesto de año más caro de la historia. La cotización anual no ha dejado de subir cerrando junio por encima de los 80 €/MWh y sin expectativas de bajar durante julio. El mercado de emisiones de carbono europeo, altamente especulativo y al cual pueden entrar entidades ajenas a Europa, contribuye directamente y en gran medida al aumento histórico y mantenido de los precios de la energía.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes: OMIE, OMIP, EIA, EEX, PEGAS, CME Group, MIBGAS, REE, Ministerio de Agricultura, Alimentación y Medio Ambiente, Weather Underground y AEMET.