MERCADO DIARIO DE ELECTRICIDAD

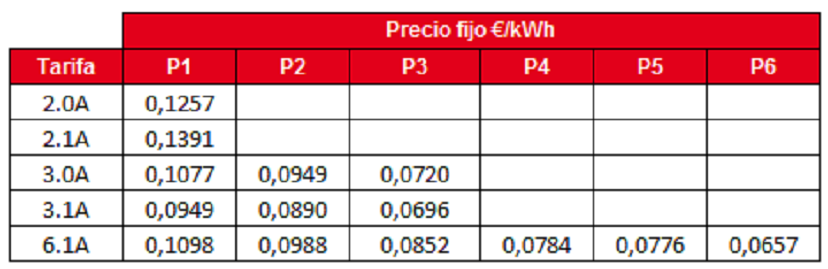

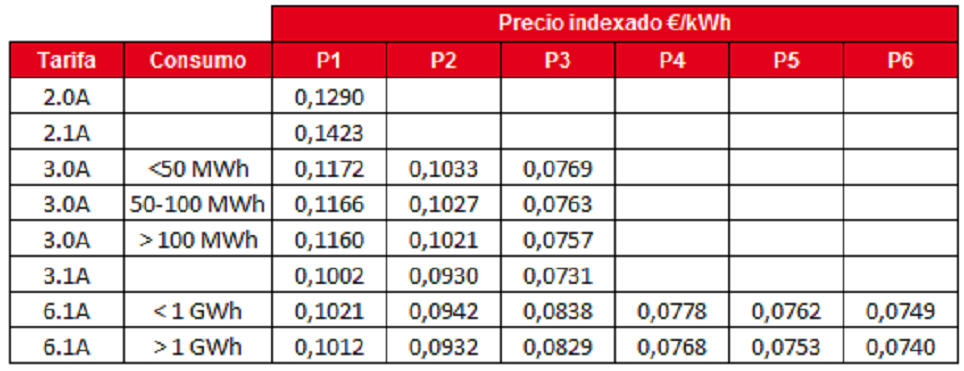

Precios negociados por Creara en abril

A continuación, se muestran los mejores precios negociados por Creara durante este mes para contratos de 12 meses de duración. Se aporta información en la modalidad de precio fijo y de precio indexado, este último es un valor estimativo.

Modalidad precio fijo

Modalidad precio indexado

MERCADO DIARIO DE ELECTRICIDAD

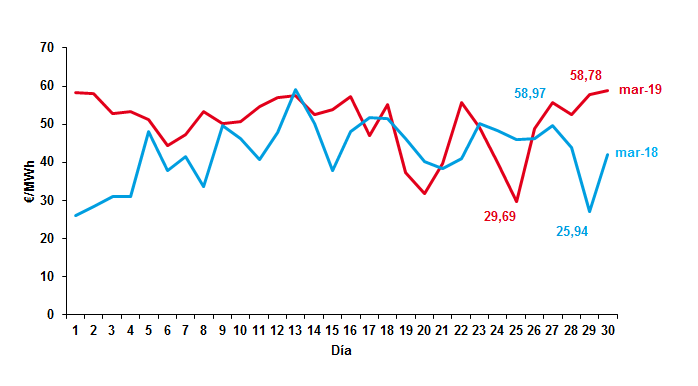

Inicio de una tendencia alcista en el Spot sin recuerdos de bajadas significativas

El precio promedio de la energía durante el mes de abril se situó en 50,41 €/MWh, valor superior al cerrado durante el mes de marzo, un 3,59 % superior. Por otro lado, el precio medio del mes de abril fue 7,74 €/MWh superior al valor medio de abril de 2018, esto es, un 18,13 % superior. Si analizamos los extremos:

- El máximo diario se cruzó a 58,78 €/MWh el martes día 30, Este valor está asociado a una elevada demanda y a una baja aportación de la energía eólica cuyo hueco se cubre con tecnologías de generación fósiles. La producción de plantas de ciclo combinado registró el valor máximo mensual, alcanzando casi 129 GWh, mientras que la producción eólica marcó el valor de 62 GWh. Solo el 30 % de la energía generada durante este día provino de fuentes renovables.

- El mínimo diario se cruzó el jueves día 25 a 29,69 €/MWh, día poco habitual para marcar el precio mínimo del mes ya que la demanda de este día no ha sido baja. La causa de esta situación la encontramos en la elevada cuota de generación eólica (297 GWh) siendo el dato más elevado del mes y del año 2019. El 56% de la energía generada el domingo 17 fue de origen renovable.

La meteorología durante el mes de abril ha sido la habitual en un mes de primavera, húmedo y con temperaturas suaves. Las precipitaciones han marcado valores superiores a más de la mitad de lo que suele ser habitual durante este mes. Las temperaturas han influido en la caída de la demanda, esta ha sido un 1,86 % inferior a la demanda de abril de 2018.

La cotización Spot de los derechos de emisión continúa su tendencia al alza iniciada durante el mes de marzo. En abril, la cotización se ha incrementado, cerrando la cotización media del mes en un valor medio de 25,67 €/tnCO2 superándose el máximo marcado durante el mes de enero 23,24 €/tnCO2. La cotización de abril ha sido un 17 % superior a la marcada durante el mes de marzo, incremento cuanto menos significativo.

El Spot el Brent durante este mes ha continuado con la tendencia alcista siguiendo la inercia de los meses anteriores, durante la última semana del mes, esta tendencia se ve intensificada llegando a marcarse cotizaciones superiores a los 75 $/bbl. El precio cierre del mes de abril fue de 72,36 $/bbl. Ahora vamos a ocuparnos de la evolución de la paridad €/$, esta ha marcado valores bajos durante todo el mes mancando mínimos durante la última semana, mínimos no vistos desde mayo de 2017. La horquilla en la que se han movido las cotizaciones ha sido entre los 1,1233 y los 1,1134. Por otro lado, se encuentran dos factores que han influido en que el precio no se haya ido a niveles elevados, el precio del gas natural se mantiene en niveles relativamente bajos unido a que los precios del carbón se encuentran estables asociado a la reducción de la demanda por parte de Asia.

Las reservas hidrológicas se han visto incrementadas gracias a las precipitaciones, actualmente la máxima teórica disponible es de 11.461 GWh, un 65,9% de la total disponible y un 19 % inferior a la disponible el mismo mes del año pasado.

Si analizamos el balance de generación, la aportación de la tecnología hidráulica se ve reducido en un 15.18 % con respecto a marzo. La energía generada por la tecnología hidráulica ha sido de 1.857 GWh en el mes de abril lo que supone un 9,51 % del mix. En comparación con el año 2018, la presencia de la tecnología hidráulica

baja dentro del mix (abril-18, 4.714 GWh un 24,13 % de la demanda).

La tecnología nuclear se sitúa como la segunda en el ranking de generación durante este mes debido a que algunas de las centrales han sufrido incidencias en su funcionamiento. El día 4 de abril la central de Vandellos II sufre una parada no programada por un fallo en el sistema de refrigeración del reactor el 18 entra de nuevo en funcionamiento. La central Ascó II entra en parada programada para recarga de combustible a partir del 27 de abril. Esta tecnología ha supuesto un 23,76 % dentro del mix generación. Lo que se traduce en 4.641 GWh.

La tecnología eólica es la primera tecnología que más presencia tiene dentro del mix su contribución, se traduce en un 24,22 % de la generación total, situándose como la primera fuente de generación, 4.732 GWh.

Por su parte, la generación de carbón continúa reduciendo su presencia dentro el mix un 12,45 %. Este mes, se sitúa como la sexta fuente de generación con 732 GWh, un 3,75 %. Por otro lado, el ciclo combinado aumenta su presencia con un 27,21 % suponiendo 2.750 GWh, cambio asociado a los precios reducidos del gas natural y a la necesidad de cubrir parte del hueco térmico dejado por la energía importada desde Marruecos. La cogeneración reduce su presencia respecto a marzo en un 3,30 % aportando 2.494 GWh.

El balance de exportaciones – importaciones de España en el mes de abril ha sido importador de energía eléctrica, en 1.087 GWh. En la parte exportadora se encuentra Portugal con 304 GWh y Andorra con 14 GWh. En la parte importadora se encuentra, Marruecos con 101 GWh y Francia con 1.304 GWh.

La buena tasa de aportación eólica unido a los precios contenidos del gas natural y del carbón, han ayudado a mantener el precio del MWh, sin embargo, los valores alcanzados no han sido para nada propios de esta época del año.

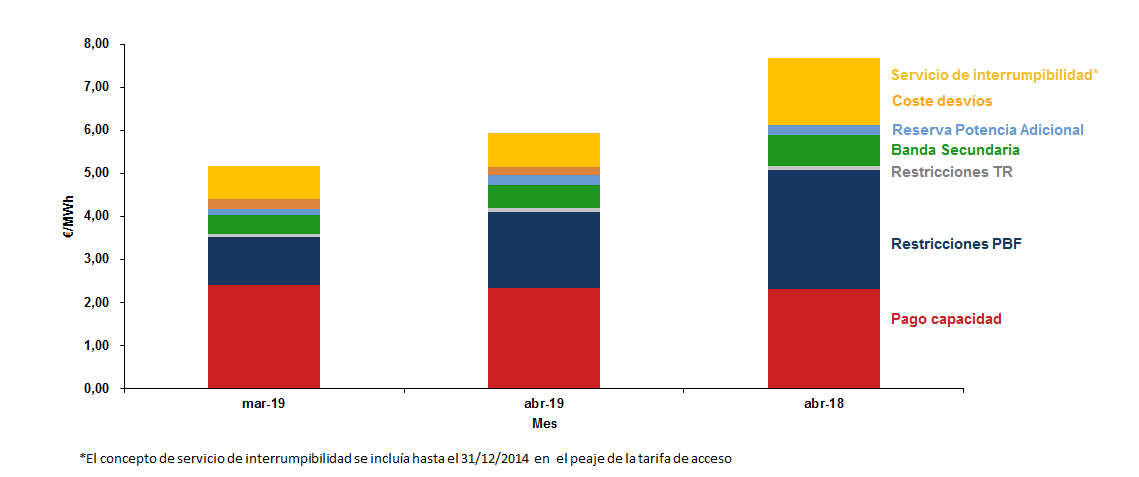

La suma de componentes que forman el precio final se ha incrementado en un 16 % respecto al mes de marzo. Estos componentes suponen el 10,45 % del precio final del mercado spot.

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías

Variación de generación por tecnología

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

Repunta el mercado de futuros durante el mes de abril

Los productos de futuros inician el mes de abril con la tendencia marcada durante los primeros meses de 2019 sin embargo, hacia la segunda semana sufren una inversión en su tendencia alcanzando el pico de precio entre el día 9 y el día 12 de mes. A partir de este día el precio se mantiene contenido, pero en niveles altos comparados con lo que es habitual durante este mes del año. La cotización del año móvil ha oscilado entre los 54,79 €/MWh y los 59,77 €/MWh cerrando el mes en el valor de 58,43 €/MWh.

Los futuros de los productos asociados a la compra de derechos de emisión, durante el mes de abril han marcado valores que han rondado los 25,70 €/tnCO2. La tendencia hasta final de 2019 es claramente alcista, la cotización media se sitúa en torno a los 26,30 €/tnCO2. Durante 2020 mantiene este valor, viéndose incrementado ligeramente a partir de 2021 situándose en valores cercanos a los 27 €/tnCO2.

Los futuros de Brent hacia la última semana del mes invierten la tendencia marcada durante los últimos meses, para dejar caer su valor desde los 75 $ el barril hasta los 71,5 $ el barril, la influencia sobre el resto de los meses de 2019 es la misma, fijando valores en torno a los 68 $ el barril. En cuanto a los años 2020 y 2021, la evolución de los futuros del Brent se posiciona entre los 64 y los 62 $/bbl. Los futuros para el cambio euro-dólar durante el año 2019, oscilan entre los valores de 1,12105 y los 1,14135 €/$. De cara al año 2020 y 2021 la previsión es alcista, situándose su valor por encima de los 1,21 €/$.

La tendencia del carbón es bajista repuntando su valor de cara al final del año 2019 y para los años 2020 y 2021.

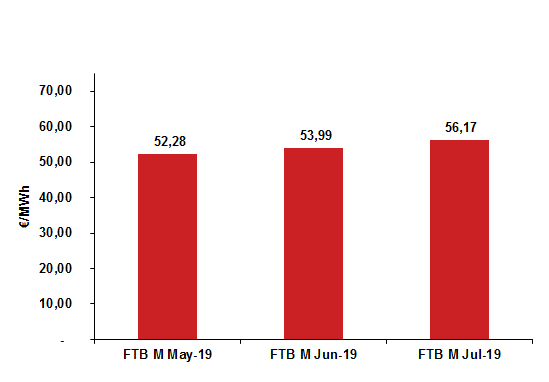

Durante marzo, el producto que más ha bajado es el FTB M May-19, con una bajada del 0,261 %, marcando un valor de 52,28 €/MWh. El valor promedio del producto de futuro del mes de abril (FTB M Apr-19) cerró su cotización media a 48,33€/MWh durante el mes de marzo, 2,08 €/MWh inferior al precio promedio del Mercado Spot.

Corto Plazo:

La cotización media del producto de mes de mayo de 2019 (FTB M May-19) ha sido de 52,28 €/MWh, un 0,281 % inferior a la cotización del mes anterior.

El precio medio del producto mensual de junio (FTB M Jun-19) incrementa su valor, cruzandose un valor promedio de 53,99 €/MWh, un 0,752 % superior a la cotización promedio obtenida en el mes de marzo.

El producto futuro del mes de julio de 2019 (FTB M Jul-19) también ha incrementado su valor. En este caso, la cotización promedio se situó en 56,17 €/MWh siendo 3,42 % superior a la cotización promedio del mes anterior.

Medio Plazo:

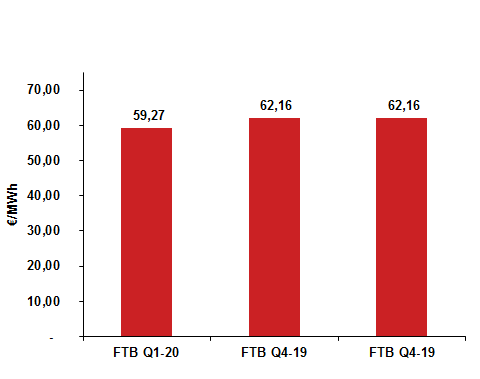

El producto del tercer trimestre de 2019 (FTB Q3-19) cerró el mes de abril bajo una cotización promedio de 56,79 €/MWh. Este producto ha incrementado su cotización respecto al mes pasado en un 3,365 %.

El cuarto trimestre de 2019 (FTB Q4-19) cierra abril con un valor medio de 62,16 €/MWh incrementando fuértemente su valor respecto a la cotización media ruante el mes de marzo un 5,142 %.

El primer trimestre de 2020 (FTB Q1-20) cierra abril con un valor medio de 59,27 €/MWh aumentando respecto al valor medio del mes de marzo un 0,599 %.

Largo Plazo:

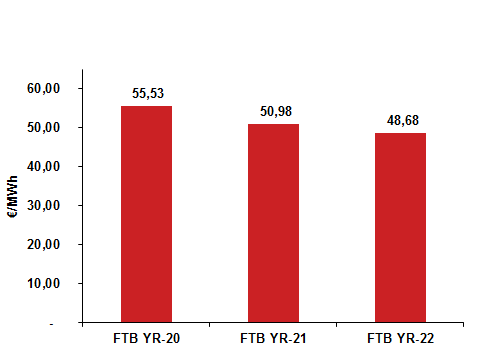

Las cotizaciones de los productos futuros a largo plazo incrementan el valor marcado durante marzo. El producto anual más lejano de 2022 (FTB) se sitúa en 48,68 €/MWh durante abril incrementando su cotización en un 0,112 % con respecto al mes anterior. El producto anual de 2021 (FTB YR-21) registra un incremento de un 0,127 % respecto a su cotización en marzo situándose en 50,98 €/MWh. El producto anual de 2020 (FTB YR-20) cierra el mes de abril con una cotización de 55,53 €/MWh, un 3,05 % superior al mes anterior.

Las previsiones alcistas en las cotizaciones de las principales commodities relacionadas con la generación marcan la tendencia que se está viendo en el mercado de futuros. Este trimestre suele ser habitualmente el más ventajoso se cara a conseguir un mejor precio para el suministro de electricidad, sin embargo, no se están marcando valores atractivos. Desde Creara recomendamos estar pendientes de la evolución de cara a optar por la opción de precio más conveniente para nuestro negocio.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes: OMIE; OMIP; EIA; EEX; PEGAS; CME Group; REE; Ministerio de Agricultura, Alimentación y Medio Ambiente; Weather Underground.