MERCADO DIARIO DE ELECTRICIDAD

Precios negociados por creara en julio

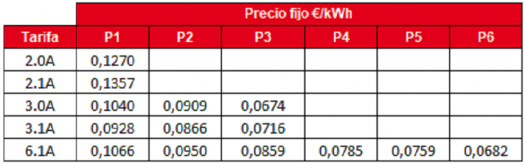

A continuación, se muestran los mejores precios negociados por Creara durante este mes para contratos de 12 meses de duración. Se aporta información en la modalidad de precio fijo y de precio indexado, este último es un valor estimativo.

Modalidad precio fijo

Modalidad precio indexado

| Jun 2018 | Jul 2018 | Jul 2017 | Variación respecto al mes anterior (%) | Variación respecto al año anterior (%) | |

|---|---|---|---|---|---|

| Temperatura media (ºC) | 21,1 | 24,2 | 24,9 | 14,69% | -2,81% |

| Demanda (GWh) | 20.336 | 22.293 | 22.431 | 9,62% | -0,61% |

| Precio medio de mercado (€/MWh) | 58,46 | 61,88 | 48,63 | 5,86% | 27,24% |

MERCADO DIARIO DE ELECTRICIDAD

A pesar de la inclusión de la nuclear y del carbón, los precios del mercado continúan siendo fijados por la tecnología hidráulica debido al alto precio de los fósiles y de las emisiones de CO2.

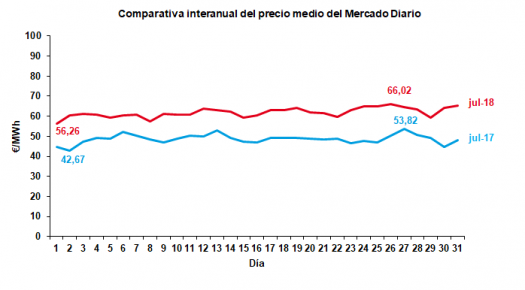

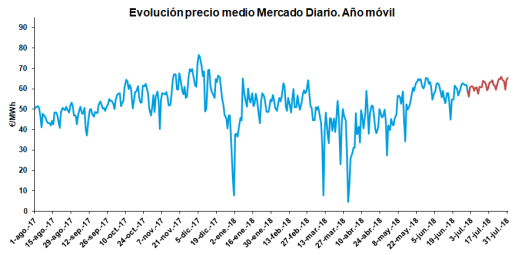

El precio promedio de la energía durante el mes de julio se situó en 61,88 €/MWh un 5,86 % mayor al valor promedio cruzado en junio. Por otro lado, el precio medio del mes de julio fue 13,25 €/MWh más caro que el valor medio de julio de 2017, esto es, un 27,24 % superior. La generación nuclear ha visto incrementada su presencia durante este mes, por consiguiente, la generación hidráulica disminuye en comparación con el mes anterior. Además, el aumento de la demanda energética, consecuencia de las elevadas temperaturas, provocan un incremento de la producción del carbón.

Los precios del mercado eléctrico se mantienen estables durante todo el mes por encima de los 59 €/MWh situándose únicamente por debajo, los días 1 y 8 de julio con valores de 56,26 €/MWh y 57,57 €/MWh respectivamente, esto es provocado por la disminución de la generación de carbón en ambas fechas. Por otro lado, la curva OMIE continúa con la tendencia plana de los meses de mayo y junio.

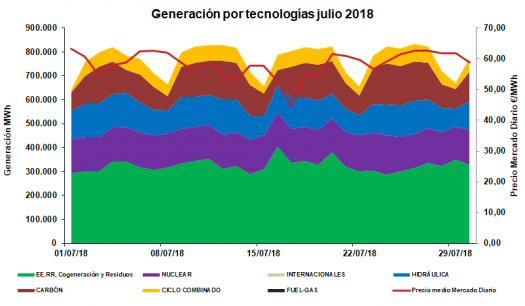

La influencia de la tecnología hidráulica en el mix energético se ve reducida en contraposición a los meses anteriores. La presencia eólica disminuye ligeramente. La tecnología que más ve incrementada su presencia en el mix energético es el carbón.

El máximo diario se cruzó a 66,02 €/MWh el jueves día 26, debido a una baja producción eólica combinada con un incremento en la generación del ciclo combinado y del carbón y la elevada demanda peninsular (762 GWh).

El mínimo diario se cruzó el domingo día 1 a 56,26 €/MWh, debido a la poca generación fósil y a una baja demanda peninsular (588 GWh).

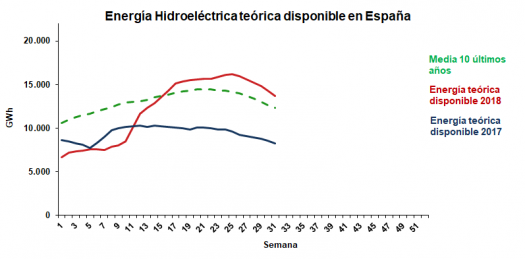

Las escasas precipitaciones hicieron bajar las reservas hidráulicas 2.239 GWh con respecto al último dato disponible de junio. Teniendo en cuenta lo anterior, julio cierra con una capacidad disponible del 61,8 %, esto es, 13.728 GWh de reserva hidráulica disponible.

Si analizamos el balance de generación, la aportación de la tecnología hidráulica disminuye un 16,89 % con respecto al mes anterior. La energía generada por la tecnología hidráulica ha sido de 3.013 GWh en el mes de julio lo que supone un 13,52 % del mix. En comparación con el año anterior, la tecnología hidráulica se mantiene a niveles superiores (julio-17, 1.170 GWh un 5,21 % de la demanda).

La energía nuclear se convierte en la tecnología que más aporta al mix a pesar de que la central nuclear de Valdellós II ha continuado en la parada no programada durante la mayor parte del mes, incorporándose a la producción a finales del mismo.

La tecnología eólica ha contribuido con un 11,36 % de la generación total, 2.533 GWh.

Por su parte, el peso de la producción de carbón se ve incrementado un 54,46 % con respecto al mes anterior. Se sitúa como la segunda tecnología de aportación con 3.502 GWh, un 15,71 % de la demanda total. El ciclo combinado se mantiene en consonancia con los meses anteriores con una aportación de 2.287 GWh, lo que equivale a un 10,26 % del total.

Las tecnologías que más han crecido son la termosolar y el carbón. Cabe destacar la presencia de la termosolar en el mix, generando durante todo el mes de julio las 24 horas diarias. En contraposición, la hidráulica y turbinación de bombeo son las que más han visto decrecida su aportación.

El balance de exportaciones – importaciones de España en el mes de julio ha sido importador de energía eléctrica, en 1.888 GWh. En la parte exportadora se encuentra Marruecos con 454 GWh. En la parte importadora se encuentra Francia con 1.746 GWh y Portugal con 596 GWh.

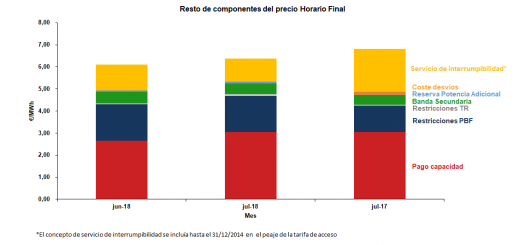

La suma de componentes que forman el precio final se ha reducido en un 5,18 % respecto al mes de junio. Estos componentes suponen el 10,29 % del precio final del mercado spot.

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías julio 2018

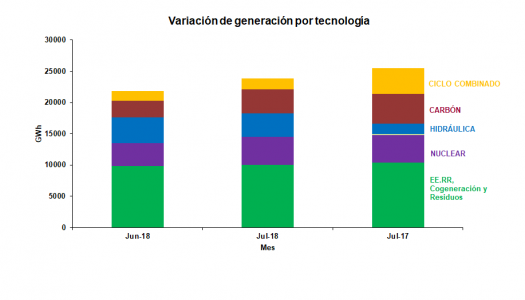

Variación de generación por tecnología

Reserva hidroeléctrica España

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

Las cotizaciones del precio de productos de futuro retoman la tendencia alcista.

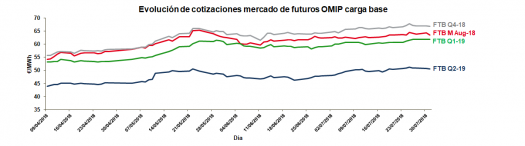

Los productos de futuros en el mes de julio han protagonizado subidas en las cotizaciones a corto, medio y largo plazo. Durante julio, el producto que más ha subido es el FTB Q2-19, con una subida del 5,77 %, marcando un valor de 50,06 €/MWh.

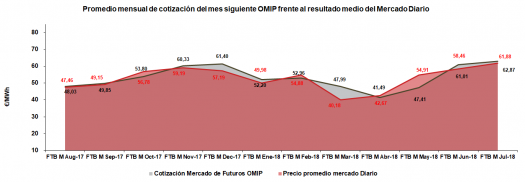

El valor promedio del producto de futuro del mes de julio (FTB M Jul-18) cerró su cotización media a 62,87 €/MWh durante el mes de junio, 0,99 €/MWh superior al precio promedio del Mercado Spot. Esta variación se ve influenciada por la situación vivida en el mercado spot, consecuencia del aumento de los precios de las materias primas y de las emisiones de CO2.

Corto Plazo:

La cotización media del producto de mes de agosto de 2018 (FTB M Aug-18) ha sido de 63,14 €/MWh, un 2,85 % superior a la cotización del mes anterior.

El precio medio del producto mensual de septiembre (FTB M Sep-18) aumenta su valor, cruzandose un valor promedio de 66,15 €/MWh, un 1,53 % superior a la cotización promedio obtenida en el mes de junio.

El producto futuro del mes de octubre de 2018 (FTB M Oct-18) ha incrementado ligeramente su valor. En este caso, la cotización promedio se situó en 64,74 €/MWh siendo 3,76 % superior a la cotización promedio del mes anterior.

Medio Plazo:

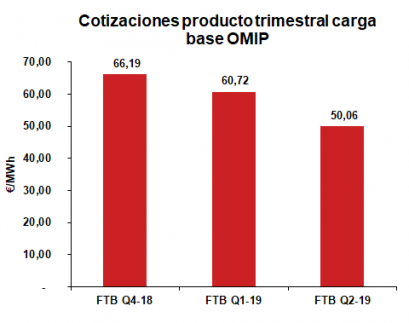

El producto del cuarto trimestre de 2018 (FTB Q4-18) cerró el mes de julio bajo una cotización promedio de 66,19 €/MWh. Este producto ha aumentado su cotización respecto al mes pasado en un 3,79 %.

El primer trimestre de 2019 (FTB Q1-19) ha cotizado al alza en un 2,52 % respecto al mes anterior, estableciendo su cotización promedio en 60,72 €/MWh.

El segundo trimestre de 2019 (FTB Q2-19) cierra julio con un valor medio de 50,06 €/MWh aumentando respecto al valor medio del mes de junio un 5,77 %.

Largo Plazo:

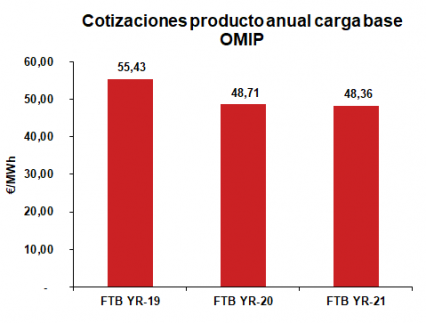

Las cotizaciones de los productos futuros a largo plazo experimentan subidas.

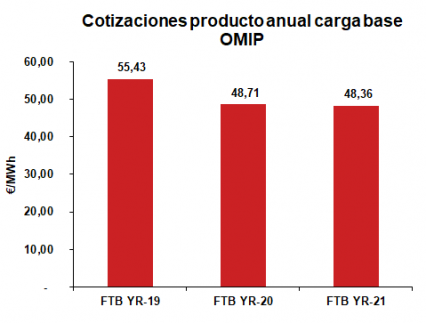

El futuro anual de 2019 (FTB YR-19) se situa en 55,43 €/MWh durante julio incrementando un 3,99 % con respecto al mes anterior siendo el producto que mayor crecida ha experimentado. El producto anual más lejano de 2022 (FTB YR-22) es el producto que menor subida ha experimentado, un 0,09 % mas que junio situándose en 47,97 €/MWh. El producto anual de 2021 (FTB YR-21) cierra el mes de julio con una cotización de 48,36 €/MWh, el producto de 2020 (FTB YR-20) cierra el mes con una cotización promedio de 48,71 €/MWh, un 0,61% mayor a la de junio.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes

OMIE, OMIP, REE, Ministerio de Agricultura, Alimentación y Medio Ambiente, AEMET