MERCADO DIARIO DE ELECTRICIDAD

Precios negociados por creara en mayo

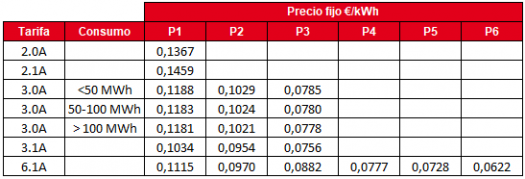

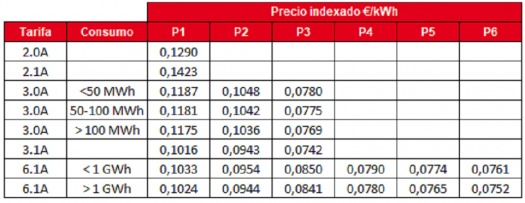

A continuación, se muestran los mejores precios negociados por Creara durante este mes para contratos de 12 meses de duración. Se aporta información en la modalidad de precio fijo y de precio indexado, este último es un valor estimativo.

Modalidad precio fijo

Modalidad precio indexado

| Abr 2018 | May 2018 | May 2017 | Variación respecto al mes anterior (%) | Variación respecto al año anterior (%) | |

|---|---|---|---|---|---|

| Temperatura media (ºC) | 13,7 | 16,6 | 19,0 | 21,17% | -12,63% |

| Demanda (GWh) | 19.909 | 20.062 | 20.160 | 0,77% | -0,49% |

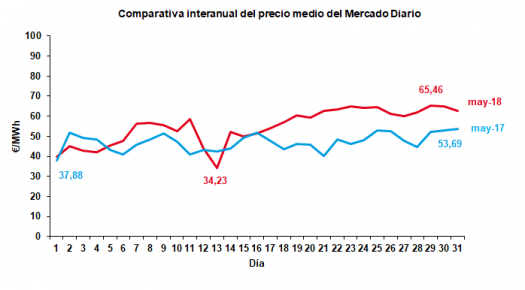

| Precio medio de mercado (€/MWh) | 42,67 | 54,91 | 47,11 | 28,69% | -16,56% |

MERCADO DIARIO DE ELECTRICIDAD

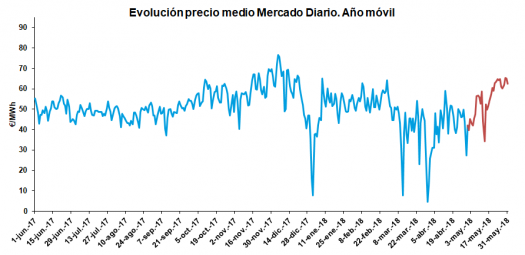

El mercado spot continúa con precios elevados.

El precio promedio de la energía durante el mes de mayo se situó en 54,91 €/MWh un 28,69 % superior al valor promedio cruzado en abril. Por otro lado, el precio medio del mes de mayo fue 7,80 €/MWh más caro que el valor medio de mayo de 2017, un 16,56 % superior. Uno de los factores es la hidroeléctrica.

La baja competencia entre agentes y su coste de oportunidad han permitido que el agua fije los precios del pool. Del mismo modo, aunque de forma más moderada, también se ve influenciado por el aumento en el precio del gas y el carbón junto con la baja producción de la tecnología nuclear, debido a las paradas de las centrales de Trillo y Valdellós II, contribuyen a que durante el mes de mayo se hayan registrado precios elevados.

El precio del mercado eléctrico mantiene un valor promedio durante los primeros días del mes de 43,82 €/MWh, continuando con la tendencia del mes de abril, no obstante, a partir del día 7 adquiere una tendencia alcista superando los 60 €/MWh. La curva OMIE del mes de mayo se caracteriza, durante la mayoría de los días del mes por la inexistente de diferencia entre horas valle y horas punta.

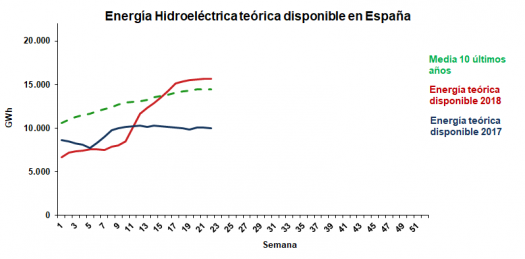

Las reservas hidráulicas siguen experimentando un ligero aumento manteniéndose en valores superiores al año pasado.

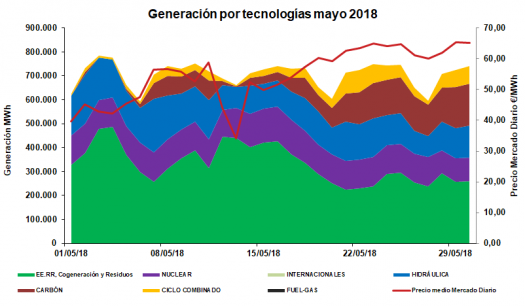

La nuclear se posiciona como la tecnología que más aportación realiza al mix en niveles del mes anterior. Su presencia se traduce en un 18,67 % de la generación total del mes de mayo. La aportación de las renovables al mix energético se ve reducido contrastando con una mayor presencia del carbón.

El máximo diario se cruzó a 65,46 €/MWh el martes día 29, coincidiendo con una baja parada en caliente de la central nuclear de Ascó II sumado a la producción de carbón y ciclo combinado y a la elevada demanda peninsular (678 GWh).

El mínimo diario se cruzó el domingo día 13 a 34,23 €/MWh, debido a la generación eólica y a una baja demanda peninsular (558 GWh).

Las reservas hidráulicas ven frenada su tendencia al alza. El acumulado aumenta 492 GWh respecto al último dato disponible de abril. Con este valor, las reservas cierran en mayo a un 70,5 % de la capacidad disponible, lo que equivale a 15.654 GWh disponibles.

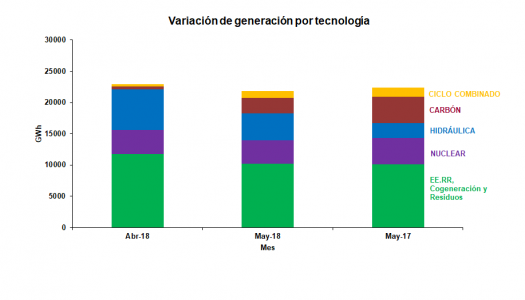

Si analizamos el balance de generación, la energía generada por la tecnología hidráulica se posiciona como la segunda tecnología que más ha aportado al mix. La energía generada por la tecnología hidráulica ha sido de 3.451 GWh en el mes de mayo lo que supone un 17,21 % del mix. En comparación con el año anterior la tecnología hidráulica continúa aportando un porcentaje superior (mayo-17, 1.851 GWh un 9,19 % de la demanda).

La tecnología eólica ha contribuido con un 16,60 % de la generación total, 3.329 GWh. La producción nuclear es a tecnología que más ha aportado al mix energético, un 18,67 % del mix (3.744 GWh), a pesar de continuar a carga parcial. La central de Vandellos II continua parada debido al fallo detectado en el mes de abril. La central nuclear de Trillo ha sufrido una parada programada a mediados de mes para realizar las correspondientes tareas de recarga, esta se ha mantenido hasta finales de mes. La central de Ascó II sufrió una parada en caliente como consecuencia al incidente detectado el pasado día 25. Dicha parada se ha mantenido hasta final de mes. La central de Almaraz inició mayo con parada programada sumándose a la generación a mediados de mes.

La producción con carbón se situó en 2.265 GWh, un 11,29 % de la demanda total y el ciclo combinado contribuyó con 1.973 GWh, lo que equivale a un 9,83 % del total de la demanda.

El balance de exportaciones – importaciones de España en el mes de abril ha sido importador de energía eléctrica, en 1.373 GWh. En la parte exportadora se encuentra Marruecos con 410 GWh, Andorra 12 GWh y Portugal 74 GWh. En la parte importadora se encuentra Francia con 1.870 GWh.

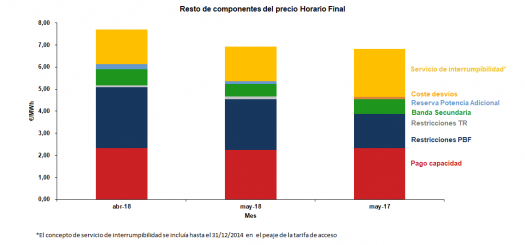

La suma de componentes que forman el precio final se ha reducido en un 11,36 % respecto al mes de abril, suponiendo un 12,60 % del precio final.

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías mayo 2018

Variación de generación por tecnología

Reserva hidroeléctrica España

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

Fuerte subida en el precio de los futuros.

En el mes de mayo las cotizaciones de los productos de futuros han registrado subidas importantes a corto, medio y largo plazo. Durante mayo, el producto que más ha subido es el FTB YR-19, con una subida del 22,03 %, marcando un valor de 54,13 €/MWh.

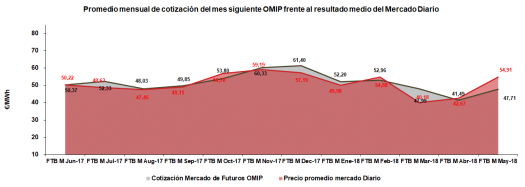

El valor promedio del producto de futuro del mes de mayo (FTB M May-18) cerró su cotización media a 47,41 €/MWh durante el mes de abril, 7,20 €/MWh inferior al precio promedio del Mercado Spot. Esta variación se ve influenciada principalmente por el aumento de precios vividos en el mercado spot, asociados a la reducción en la aportación de la tecnología nuclear y al incremento de los precios de las materias primas tanto de gas como de carbón.

Corto Plazo:

La cotización media del producto de mes de mayo de 2018 (FTB M May-18) cerró en mayo con una cotización de 51,91 €/MWh, un 13,11 % superior a la cotización real media de abril.

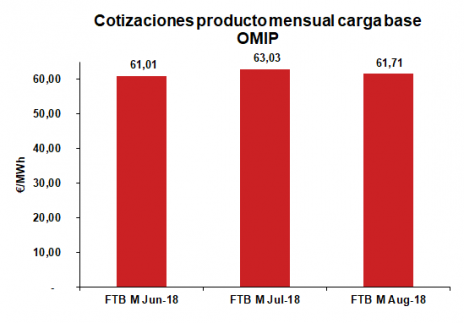

El producto futuro del mes de junio de 2018 (FTB M Jun-18) ha aumentado su valor. En este caso, la cotización promedio se situó en 61,01 €/MWh siendo 11,97 % superior a la cotización promedio del mes anterior.

El precio medio del producto mensual de julio (FTB M Jul-18) aumenta acusadamente su valor, cruzandose un valor promedio de 63,03 €/MWh, un 11,35 % superior a la cotización promedio obtenida en el mes de abril.

Medio Plazo:

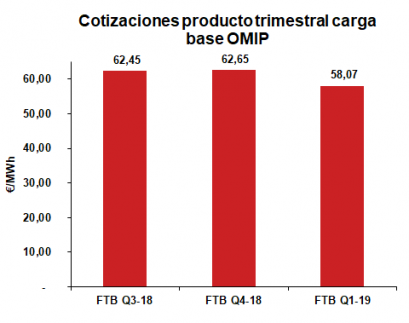

El producto del tercer trimestre de 2018 (FTB Q3-18) cerró el mes de mayo bajo una cotización promedio de 62,45 €/MWh. Este producto ha aumentado su cotización respecto al mes pasado en un 11,32 %.

El cuarto trimestre de 2018 (FTB Q4-18) ha cotizado al alza en un 10,45 % respecto al mes anterior, estableciendo su cotización promedio en 62,65 €/MWh.

El primer trimestre de 2018 (FTB Q1-19) cierra abril con un valor medio de 58,07 €/MWh aumentando respecto al valor medio del mes de abril un 8,70 %.

Largo Plazo:

Las cotizaciones de los productos futuros a largo plazo incrementan valores. El futuro anual de 2019 (FTB YR-19) ha sido el que se ha visto más afectado aumentando un 22,03% lo que situó su promedio en 54.13 €/MWh durante mayo, cerrando el mes 9,77 €/MWh por encima de la cotización del mes anterior. El producto anual más lejano de 2022 (FTB YR-22), aumenta su cotización promedio respecto a la cotización de abril en un 4,00%, finalizando el mes con un valor promedio de 48,23 €/MWh. El producto anual de 2021 (FTB YR-21) cierra el mes de mayo con una cotización de 48,23 €/MWh un 11,06 % superior a la anterior, el producto de 2020 (FTB YR-20) cierra el mes con una cotización promedio de 49,35 €/MWh.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

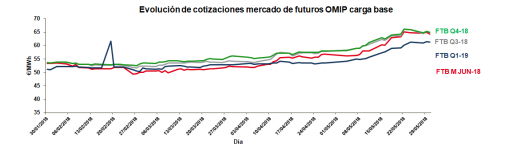

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes

OMIE, OMIP, REE, Ministerio de Agricultura, Alimentación y Medio Ambiente, AEMET