MERCADO DIARIO DE ELECTRICIDAD

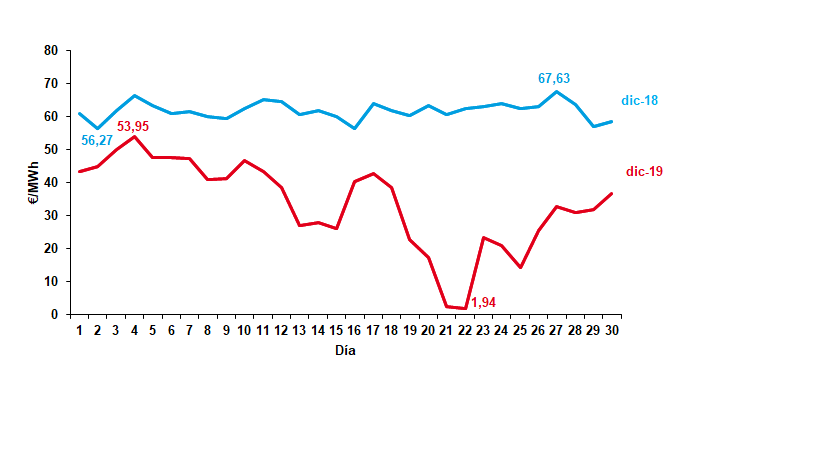

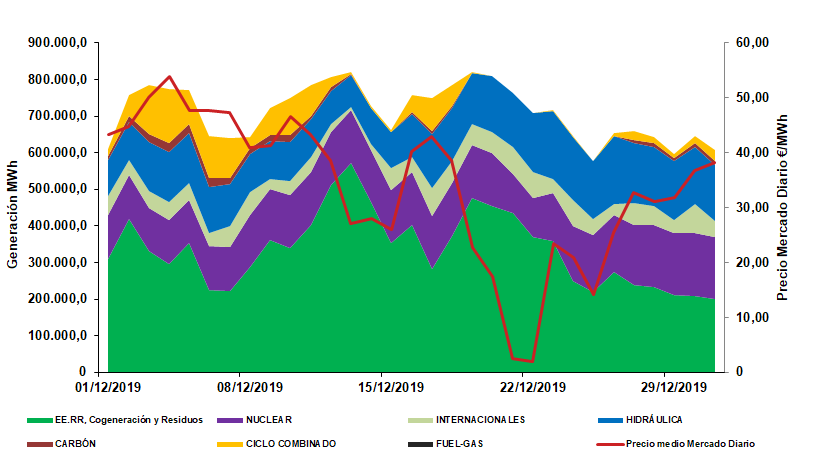

El precio de la energía durante el mes de diciembre cierra con una media de 33,81 €/MWh. Este valor ha disminuido respecto al mes anterior en un 19,87%. Enfrentándolo al precio que se marcó en diciembre de 2018 se observa una disminución del 45,31%.

Si tenemos en cuenta los extremos:

- El máximo diario se ha registrado el miércoles 4 con un precio de 53,95 €/MWh, coincidiendo así con los máximos de aportación de ciclos combinados y carbón. La producción eólica registró un valor de 134 GWh. Solo el 41 % de la energía demandada durante este día provino de fuentes renovables.

- El mínimo diario se cruzó el domingo 22 a 1,94 €/MWh, superando al precio más bajo marcado durante el 2019. Esta gran caída del precio de la energía viene influencia por una disminución de la demanda de energía propia de un día no laborable y una aportación de energía eólica (258 GWh) que supuso el 45 % de la generación durante ese día.

Diciembre ha resultado en su conjunto húmedo, con una precipitación media sobre España de 112 mm, valor que supera en un 37% al valor normal que es de 82 mm.

Estas lluvias han promovido el aumento de las reservas hidrológicas y, con ello, la producción hidráulica. En cuanto a las temperaturas experimentadas en este mes, diciembre de 2019 ha sido en conjunto muy cálido, con una temperatura media sobre España de 9,9 ºC, valor que queda 1,9 ºC por encima de la media de este mes (periodo de referencia: 1981-2010)

La cotización de los derechos de emisión ha marcado una tendencia alcista durante el mes de diciembre llegando a valores máximos de 26,84 €/tnCO2. La subida fue más pronunciada a lo largo de la segunda quincena del mes debido a la falta de acuerdo tras la COP 25 celebrada en Madrid en materia de derechos de emisión.

El mercado spot del Brent ha tenido una tendencia claramente alcista durante el mes de diciembre arrojando un promedio de 65,17$/bbl Las continuas tensiones comerciales entre China y EE.UU y los choques entre este último e Irán explican este comportamiento.

El mes de diciembre se ha comportado con una clara tendencia alcista en la evolución de la paridad €/$, produciendo un cierre del mes de 1,1212. Las cotizaciones de carbón se han mantenido en bajistas durante este mes, situándose alrededor de los 53 $/t, Las cotizaciones del gas natural mantuvieron durante todo el mes una tendencia bajista, al igual que sucede con MIBGAS y el TTF, que se estabilizan en los 13 €/MWh durante la segunda semana de diciembre.

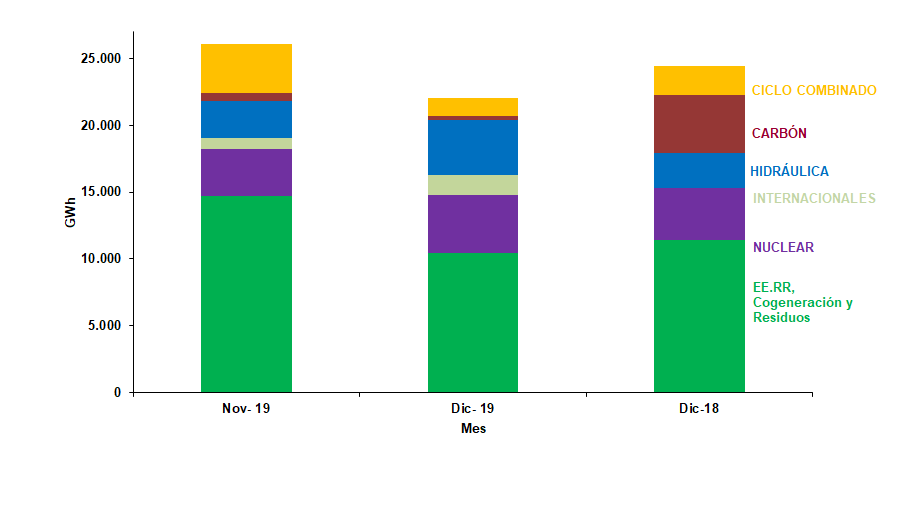

En lo que respecta a las reservas hidrológicas, diciembre ha finalizado con una máxima teórica disponible de 12.278 GWh, un valor que supone el 5,5 % de la capacidad total y un 119,5 % de la disponible hace un año. Su aportación a la generación de energía eléctrica sigue manteniendo su tendencia alcista, aumentando un 22,34 % su participación con respecto al mes anterior. La producción hidráulica ha sido de 4.631 GWh que representa un aumento del 58,05 % respecto a diciembre del año anterior.

La tecnología eólica se sitúa en cabeza a la aportación de la generación propiciada por los fuertes vientos registrados durante todo el mes de diciembre. La producción eólica ha representado un 26,46 % de la generación total, lo que se traduce en 5.484 GWh.

El ciclo combinado baja hasta la cuarta posición en el mix energético tras un mes de noviembre donde fue la segunda tecnología. Su aportación ha sido de un 13,22 % que representa 2.739 GWh. La cogeneración se mantiene estable respecto a noviembre con 2.332 GWh.

La tecnología nuclear sigue siendo la tercera en el mix de generación en diciembre con 4.357 GWh. Esta tecnología ha supuesto un 21,22 % en el mix, este valor se ha visto aumentado 26 % respecto a noviembre debido a la reactivación de las centrales de Vandellós II y Almaraz.

Por otra parte, la generación a partir de carbón ha reducido en un 28,2 % su aportación con respecto al mes anterior, lo que ha supuesto un total de 404 GWh.

El balance de exportaciones – importaciones de España en el mes de diciembre ha vuelto a la senda importadora con 495 GWh. En la parte importadora se encuentra, Portugal con 842 GWh y Marruecos con 20 GWh. La parte exportadora se encuentra Francia con 395 GWh y Andorra con 21 GWh.

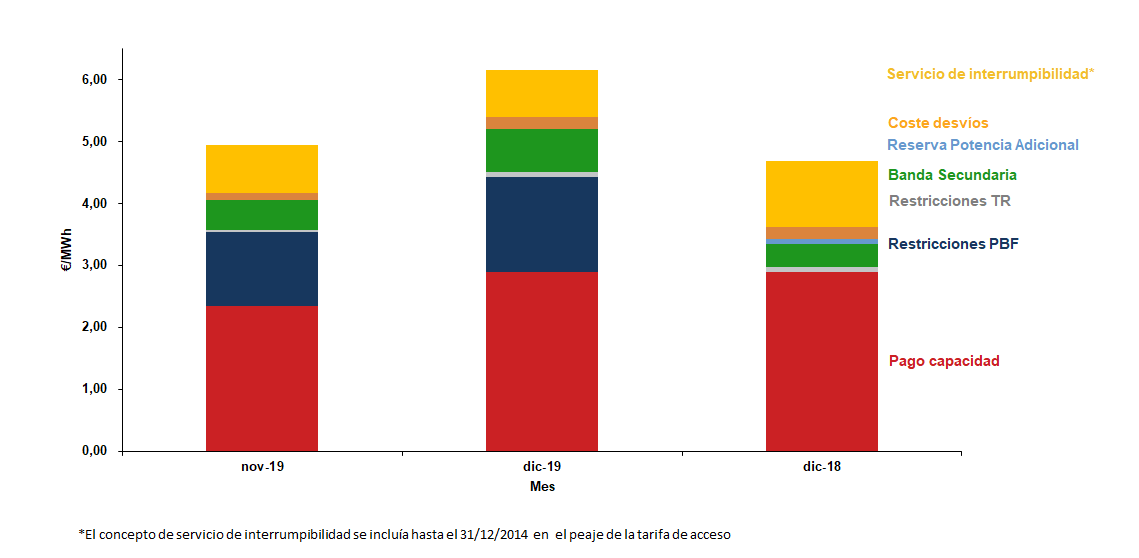

La suma de componentes que forman el precio final ha aumentado en un 27 % respecto al mes de noviembre. Estos componentes suponen el 15,25 % del precio final del mercado Spot.

El mes de diciembre se ha visto fuertemente influenciado por la tecnología eólica e hidráulica, disminuyendo el precio de la energía en los mercados diarios. Veremos como evoluciona en los siguientes meses tras la falta de acuerdo en la COP25 y las tensiones geopolíticas existentes.

Comparativa interanual del precio medio del Mercado Diario

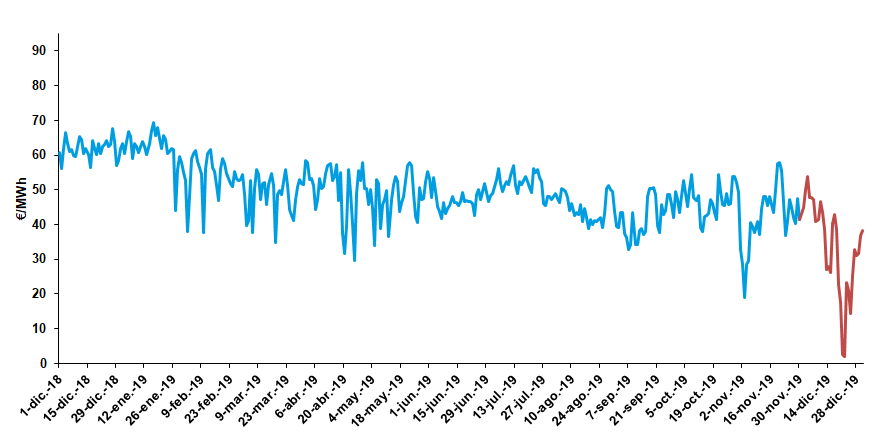

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías

Variación de generación por tecnología

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

Bajada en los productos en el mercado a plazos

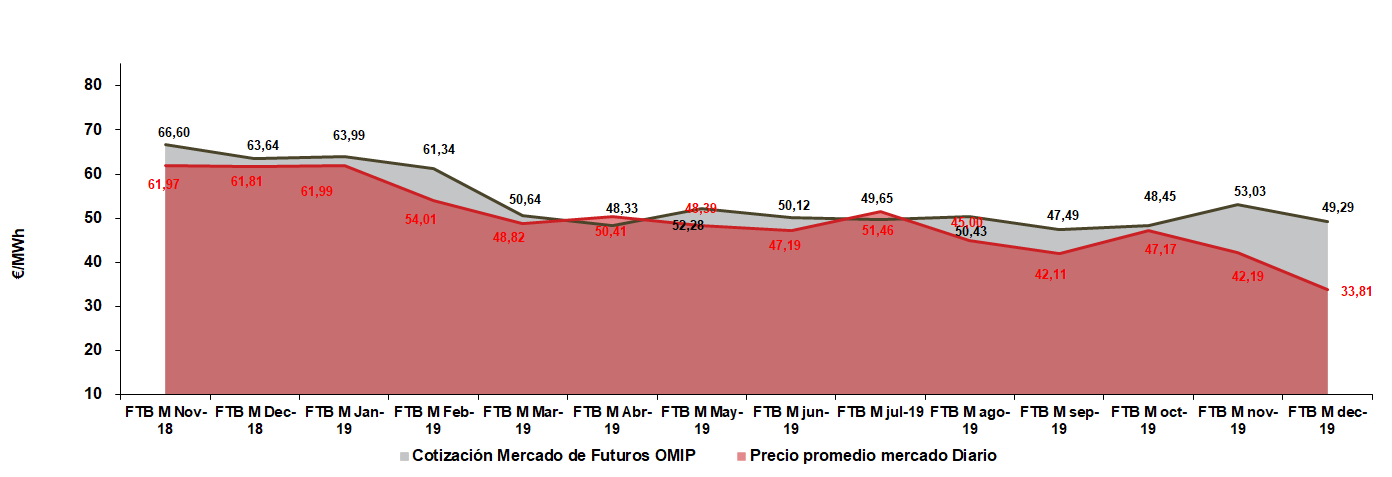

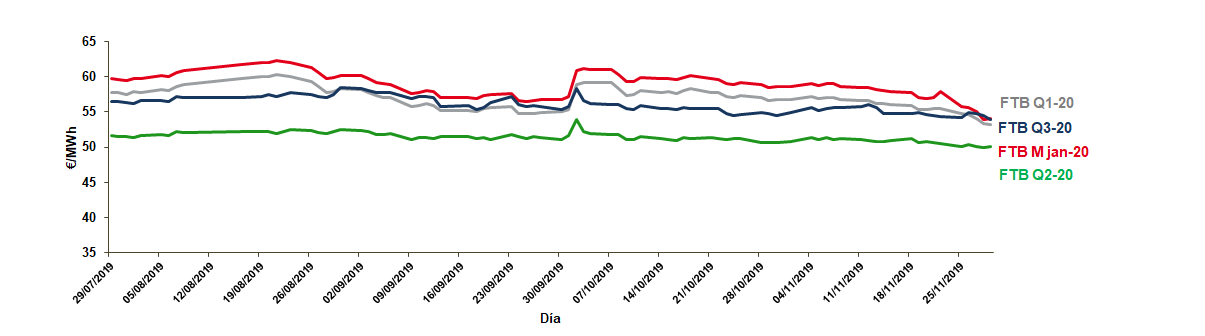

Los productos de futuros mantienen la tendencia bajista durante diciembre. La cotización del año móvil ha oscilado entre los 50,48 €/MWh y los 46,94 €/MWh, siendo 7,36 €/MWh por debajo del valor marcado en noviembre.

Los futuros de los productos asociados a la compra de derechos de emisión han cambiado la tendencia de los últimos meses y han acabado el mes diciembre a 24,86 €/tnCO2. Para 2020 y 2021 las cotizaciones experimentan una suave tendencia decreciente llegando a finales de 2021 a los 24,24 €/tnCO2.

Los futuros del Brent comienzan el año en los 62,43 $/bbl. Esta tendencia alcista se mantiene durante el primer trimestre de 2020, tras esto la tendencia se vuelve suavemente bajista. Los futuros para el cambio euro-dólar continúan la tendencia alcista a partir del año 2020, cerrando diciembre de 2019 en 1,1212 €/$ y llegando a valores de 1,1578 €/$ a finales de 2021.

La cotización del carbón continua con su ligera tendencia alcista durante 2020 y 2021.

Durante diciembre, el producto que ha disminuido en mayor medida ha sido el FTB M jan-20, con una bajada del 12,65 %, marcando un valor de 46,45 €/MWh. El valor promedio del producto de futuro del mes de diciembre (FTB M dec-19) cerró su cotización media a 49,29 €/MWh durante el mes de noviembre, siendo 15,48 €/MWh superior al precio del mercado diario.

Corto Plazo:

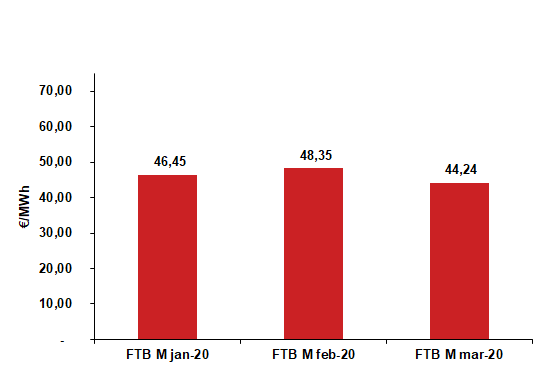

La cotización media del producto del mes de enero de 2020 (FTB M jan-20) ha sido de 46,45 €/MWh, un 12,65 % inferior a la cotización del mes anterior.

El precio medio del producto mensual de febrero (FTB M feb-20) disminuye su valor, situandose en un valor promedio de 48,35 €/MWh, un 11,48 % inferior a la cotización promedio obtenida en el mes de noviembre.

El producto futuro del mes de marzo de 2020 (FTB M mar-20) también ha disminuido salor.

En este caso, la cotización promedio se situó en 44.24 €/MWh siendo 9,82 % inferior a la cotización promedio durante el mes anterior.

Medio Plazo:

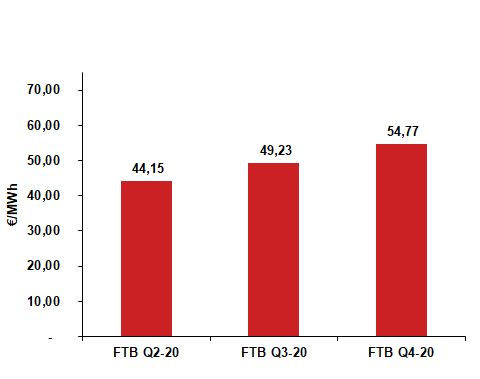

El segundo trimestre de 2020 (FTB Q2-20) cierra diciembre con un valor medio de 44,15 €/MWh disminuyendo su valor respecto a la cotización media durante el mes de noviembre en un 9,45 %.

El tercer trimestre de 2020 (FTB Q3-20) cierra este mes con un valor medio de 49,23 €/MWh disminuyendo su valor respecto al mes anterior en un 6,95 %.

El cuarto trimestre de 2020 (FTB Q4-20) cierra noviembre con un valor medio de 54,77 €/MWh disminuyendo su valor respecto al mes anterior en un 2,69 %.

Largo Plazo:

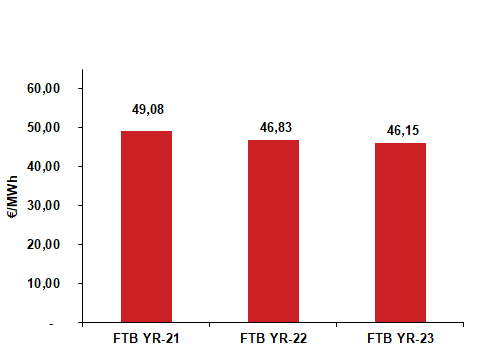

Las cotizaciones de los productos futuros a largo plazo continúan la tendencia bajista. El producto anual más lejano de 2023 (FTB YR-23) se sitúa en 46,15 €/MWh durante diciembre reduciendo su cotización en un 1.52 % con respecto al mes anterior. El producto anual de 2022 (FTB YR-22) registra una disminución del 2.28 % respecto a su cotización en noviembre situándose en 46,83 €/MWh. El producto anual de 2021 (FTB YR-21) cierra el mes de diciembre con una cotización de 49,08 €/MWh, un 4,67 % inferior al mes anterior.

En diciembre continuamos la tendencia vista en el mes de anterior con bajadas en los productos a medio y largo plazo, la amplia participación tanto de la eólica como de la hidráulica durante el mesha beneficiado al precio del mercado diario que ha seguido desvinculándose notablemente de la cotización de diciembre.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes: OMIE; OMIP; EIA; EEX; PEGAS; CME Group; REE; Ministerio de Agricultura, Alimentación y Medio Ambiente; Weather Underground; AEMET.