MERCADO DIARIO DE ELECTRICIDAD

Siguen las bajadas en el mercado Spot

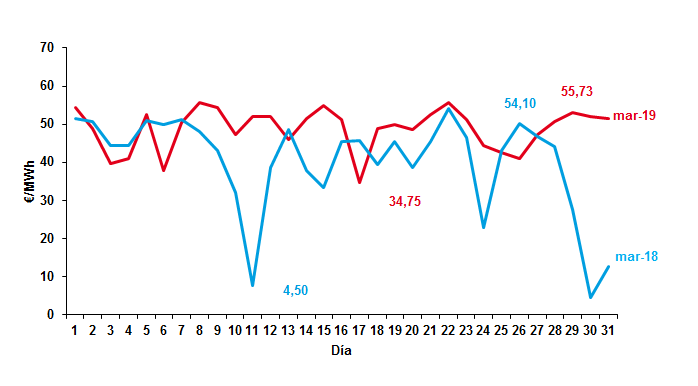

El precio promedio de la energía durante el mes de marzo se situó en 48,82 €/MWh, valor muy por debajo del cerrado durante el mes de febrero, un 9,60 % inferior. Por otro lado, el precio medio del mes de marzo fue 8,64 €/MWh superior al valor medio de marzo de 2018, esto es, un 17,69 % superior. Si analizamos los extremos:

- El máximo diario se cruzó a 55,73 €/MWh el viernes día 22, día inhabitual para que se cruce la cotización máxima del mes. Este valor está asociado a una elevada demanda y a una baja aportación de la energía eólica cuyo hueco se cubre con tecnologías de generación fósiles. La producción de plantas de ciclo combinado registró el valor máximo mensual, alcanzando casi 101 GWh, mientras que la producción eólica fue la mínima mensual (84 GWh).

- El mínimo diario se cruzó el domingo día 17 a 34,75 €/MWh, debido a una alta generación eólica (192GWh) junto con una mayor aportación de otras tecnologías renovables, unido a la baja demanda peninsular. El 52% de la energía generada el domingo 17 fue de origen renovable.

Durante el mes de marzo se ha mantenido la meteorología anormalmente suave para este mes vivida durante el mes de febrero. Las altas temperaturas han influido en la caída de la demanda, esta ha sido un 6,14 % inferior a la demanda de marzo de 2018.

La cotización Spot de los derechos de emisión vuelve a repuntar tras tocar mínimos desde diciembre durante el mes de febrero, el precio medio estuvo en torno a los 20,99 €/tnCO2. Durante el mes de marzo la cotización se ha incrementado, cerrando la cotización media del mes en un valor medio de 21,95 €/tnCO2 sin embargo, no se han alcanzado los máximos marcados durante el mes de enero 23,24 €/tnCO2.

El Spot el Brent continúa con su tendencia alcista iniciada en diciembre cuando se marcó la cotización mínima del año 2018, el precio cierre del mes de marzo fue de 67,37 $/bbl por el contrario, la paridad €/$ continúa con valores bajos estos se han movido durante el mes de marzo entre los 1,1431 y los 1.1207. Por otro lado, la tendencia del carbón está siendo distinta, durante todo el mes de marzo el valor del producto se ha visto reducido.

Las reservas hidrológicas continúan reduciéndose, actualmente la máxima teórica disponible es de 11.182 GWh, un 48% de la total disponible y un 13,1 % inferior a la disponible el mismo mes del año pasado.

Si analizamos el balance de generación, la aportación de la tecnología hidráulica se ve reducido en un 13,44 % con respecto a febrero. La energía generada por la tecnología hidráulica ha sido de 2.189 GWh en el mes de marzo lo que supone un 10,55 % del mix. En comparación con el año 2018, la presencia de la tecnología hidráulica baja dentro del mix (marzo-18, 6.457 GWh un 31,11 % de la demanda).

La tecnología nuclear continúa en la primera posición dentro de mix de generación al encontrarse a pleno rendimiento todo el parque. Esta tecnología ha supuesto un 25,40 % dentro del mix generación. Lo que se traduce en 5.270 GWh.

La tecnología eólica es la segunda tecnología que más presencia tiene dentro del mix su contribución, se traduce en un 23,15 % de la generación total, situándose como la primera fuente de generación, 2.189 GWh.

Por su parte, la generación de carbón reduce su presencia dentro el mix un 62,92 % debido principalmente a que se está importando energía de países que no tienen compromisos adquiridos que motivan la reducción de las emisiones.

Este mes, se sitúa como la sexta fuente de generación con 836 GWh, un 4,03 %. Por otro lado, el ciclo combinado también ve reducida su presencia con un 13,68 % suponiendo 2.162 GWh. Igualmente, la cogeneración reduce su presencia respecto a febrero en un 8,42 % aportando 2.579 GWh.

El balance de exportaciones – importaciones de España en el mes de marzo ha sido importador de energía eléctrica, en 1.411 GWh. En la parte exportadora se encuentra Portugal con 788 GWh y Andorra con 33 GWh. En la parte importadora se encuentra, Marruecos con 212 GWh y Francia con 2.021 GWh. La energía importada de Marruecos continúa incrementando su peso dentro del mix de generación.

La recuperación de la nuclear y la posición de la eólica como primeras energías productoras dentro del mix de generación, unido al incremento de la importación de energía “libre” de penalización por emisión de gases contaminantes procedente de Marruecos y a la reducción de la demanda, ha ayudado a reducir el impacto derivado del incremento en el precio de las emisiones de CO2 y del Brent.

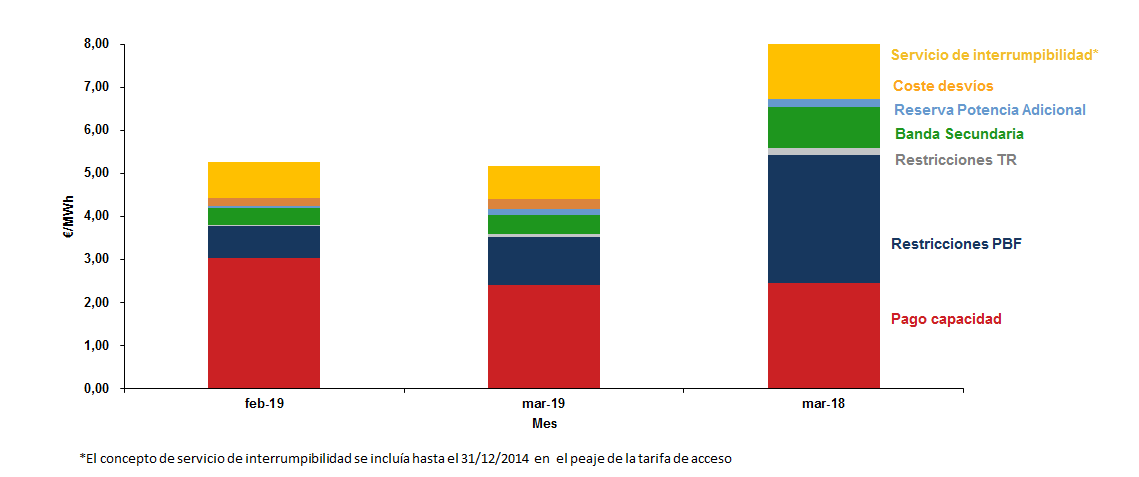

La suma de componentes que forman el precio final se ha reducido en un 1 % respecto al mes de febrero. Estos componentes suponen el 9,79 % del precio final del mercado spot.

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías

Variación de generación por tecnología

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

Bajadas en el mercado de futuros.

Los productos de futuros en el mes de marzo sufren una ligera bajada en sus cotizaciones, hacia mediados del mes la cotización de los productos intensifica su tendencia a la baja marcándose el mínimo para el año móvil en 54,35 €/MWh. Durante la última semana de marzo se inicia de nuevo una ligera tendencia al alza para corregir valores hasta rozar los 55 €/MWh con los que se inicia abril.

Los futuros de los productos asociados a la compra de derechos de emisión, durante el mes de marzo han marcado valores que han rondado los 21,5 €/tnCO2 para los meses restantes de 2019, durante 2020 mantiene este valor sin embargo a partir de 2021 se inicia un crecimiento importante en su valor, superándose el valor de los 22 €/tnCO2.

Los futuros de Brent marcan la misma tendencia alcista del mercado Spot, los futuros de abril a diciembre oscilan entre los 67 y los 69 $ el barril, los futuros para el cambio euro-dólar oscilan entre los valores de 1,14 y los 1.12 €/$. De cara al año 2020, el tipo de cambio recupera algo su valor situándose entorno a los 1,16 €/$, para los años siguientes su valor se posiciona por encima de los 1,21 €/$. En cuanto a los años 2020 y 2021, la evolución de los futuros del Brent se posiciona entre los 65 y los 62 $/bbl.

La tendencia del carbón de cara al final del año 2019 y para los años 2020 y 2021, al igual que en el mercado Spot, la tendencia es bajista.

Durante marzo, el producto que más ha bajado es el FTB M Jun-19, con una bajada del 5,87 %, marcando un valor de 53,59 €/MWh.

El valor promedio del producto de futuro del mes de marzo (FTB M Mar-19) cerró su cotización media a 50,64 €/MWh durante el mes de febrero, 1,82 €/MWh superior al precio promedio del Mercado Spot.

Corto Plazo:

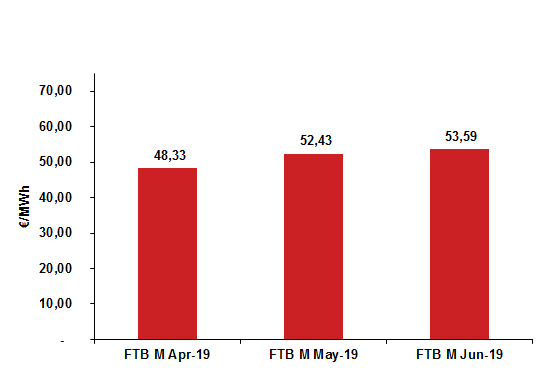

La cotización media del producto de mes de abril de 2019 (FTB M Abr-19) ha sido de 48,33 €/MWh, un 2,24 % inferior a la cotización del mes anterior.

El precio medio del producto mensual de mayo (FTB M May-19) reduce su valor, cruzandose un valor promedio de 52,43 €/MWh, un 4,10 % inferior a la cotización promedio obtenida en el mes de febrero.

El producto futuro del mes de junio de 2019 (FTB M Jun-19) también ha bajado su valor. En este caso, la cotización promedio se situó en 53,59 €/MWh siendo 5,87 % superior a la cotización promedio del mes anterior.

Medio Plazo:

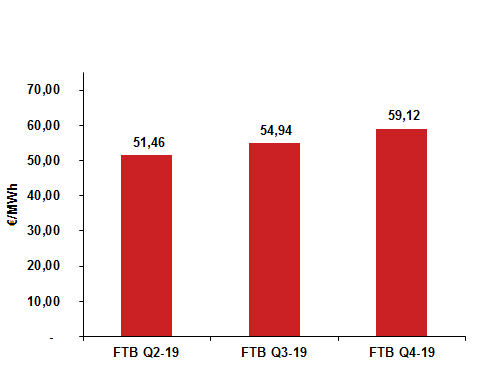

El producto del segundo trimestre de 2019 (FTB Q2-19) cerró el mes de marzo bajo una cotización promedio de 51,46 €/MWh. Este producto ha disminuido su cotización respecto al mes pasado en un 4,16 %.

El tercer trimestre de 2019 (FTB Q3-19) cierra marzo con un valor medio de 54,94 €/MWh disminuyendo respecto al valor medio del mes de enero un 4,25 %.

El cuarto trimestre de 2019 (FTB Q4-19) cierra marzo con un valor medio de 59,12 €/MWh aumentando respecto al valor medio del mes de enero un 2,96%.

Largo Plazo:

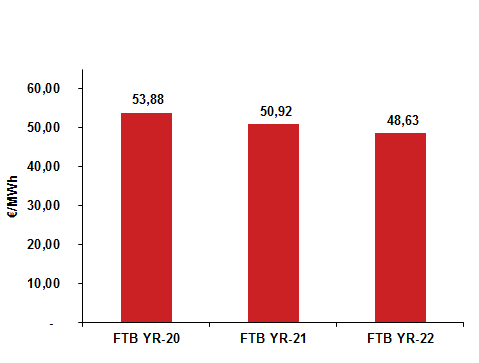

Las cotizaciones de los productos futuros a largo plazo reducen el valor marcado durante febrero contagiándose todos los productos de las bajadas experimentadas por el resto. El producto anual más lejano de 2022 (FTB) se sitúa en 48,63 €/MWh durante marzo reduciendo su cotización en un 1,26 % con respecto al mes anterior. El producto anual de 2021 (FTB YR-21) registra una bajada de un 1,45 % respecto a su cotización en febrero situándose en 50,92 €/MWh. El producto anual de 2020 (FTB YR-20) cierra el mes de marzo con una cotización de 53,88 €/MWh, un 1,21 % inferior a la de febrero.

La tendencia en el mercado Spot marca en cierta medida la tendencia en el mercado de futuros. Las previsiones de incremento en el precio tanto de la cotización del Brent como el coste de las emisiones de CO2 frenan la bajada de las cotizaciones propia de esta época del año.

Novedades y recomendaciones de cierre

Durante los próximos meses se abrirán oportunidades de cara a conseguir un mejor precio para el suministro eléctrico. De cara al mes de abril habrá que estar pendiente del impacto de la finalización del periodo temporal de exención al impuesto a la generación eléctrica.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes: OMIE, OMIP, EIA, EEX, PEGAS, CME Group, REE, Ministerio de Agricultura, Alimentación y Medio Ambiente, Weather Underground.