MERCADO DIARIO DE ELECTRICIDAD

Precios negociados por Creara en noviembre

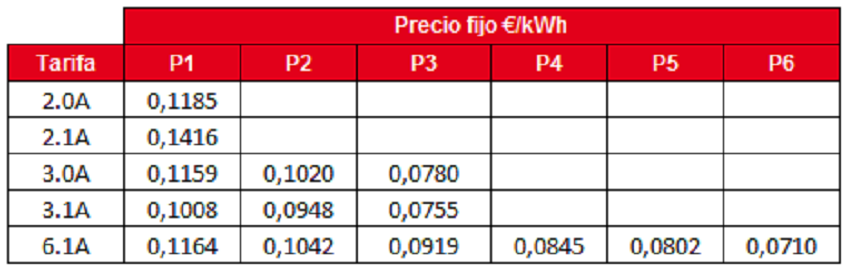

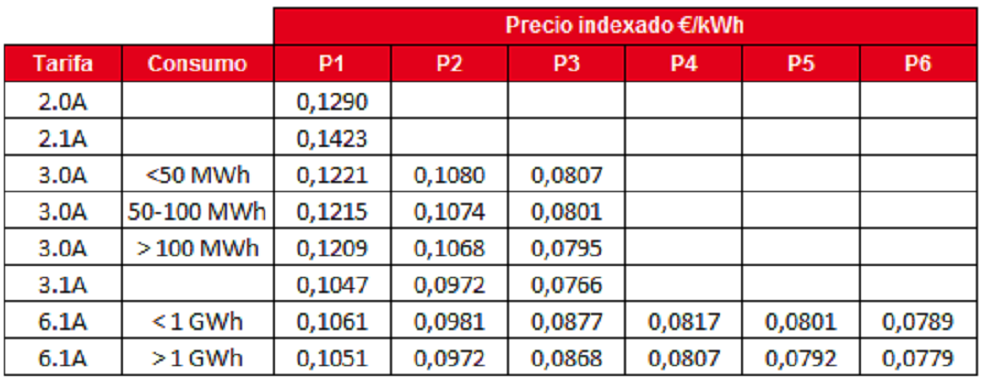

A continuación, se muestran los mejores precios negociados por Creara durante este mes para contratos de 12 meses de duración. Se aporta información en la modalidad de precio fijo y de precio indexado, este último es un valor estimativo.

Modalidad precio fijo

Modalidad precio indexado

| Oct 2018 | Nov 2018 | Nov 2017 | Variación respecto al mes anterior (%) | Variación respecto al año anterior (%) | |

|---|---|---|---|---|---|

| Demanda (GWh) | 20.405 | 20.950 | 20.739 | 2,67% | 1,02% |

| Precio medio de mercado (€/MWh) | 65,09 | 61,97 | 56,13 | -4,79% | 10,41% |

MERCADO DIARIO DE ELECTRICIDAD

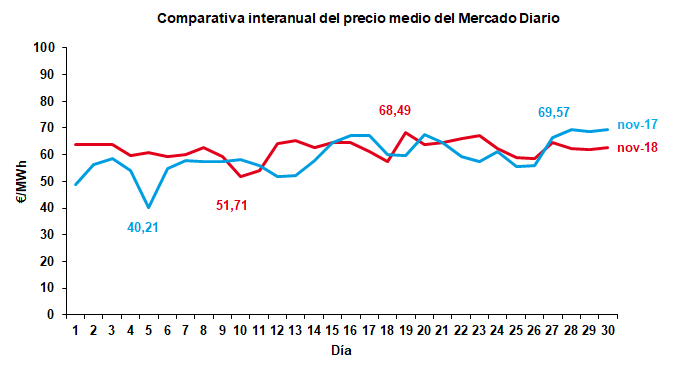

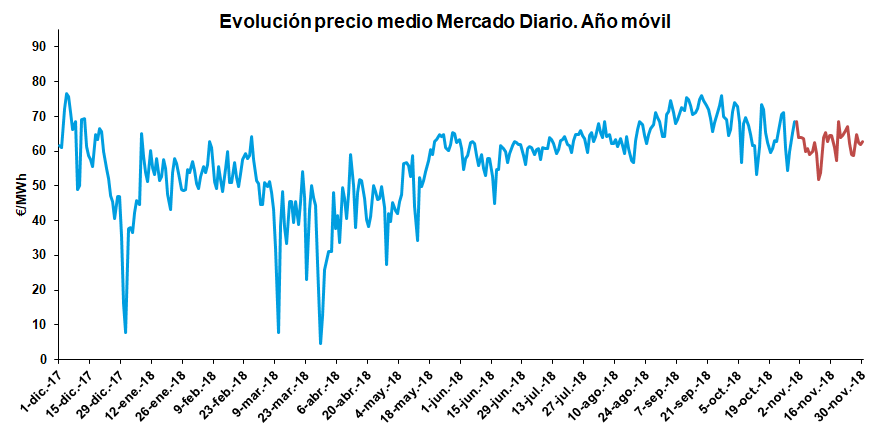

El precio promedio de la energía durante el mes de noviembre se situó en 61,97 €/MWh un 3,12 % inferior al valor promedio cruzado en octubre. Por otro lado, el precio medio del mes de noviembre fue 5,84 €/MWh más alto que el valor medio de noviembre de 2017, esto es, un 10,41 % superior. Los precios continúan viéndose afectados por la reducción del precio en los derechos de emisión de CO2 y de las materias primas de origen fósil, que durante la segunda quincena sufrieron unas bajadas significativas. La suspensión del impuesto a la generación de electricidad publicada en el Real Decreto-ley 15/2018, también contribuye a esta bajada en las cotizaciones.

Los precios del mercado eléctrico se mantienen altos, en comparación con los valores habituales en este mes, el mínimo se ha cruzado en los 51,71 €/MWh.

• El máximo diario se cruzó a 68,49 €/MWh el lunes día 19, coincidiendo con una elevada demanda que se cubre principalmente con tecnologías de generación fósiles generación del carbón, ya que existe una mínima producción eólica (65 GWh) y la generación en el parque nuclear no se encuentra al 100%.

• El mínimo diario se cruzó el sábado día 10 a 51,71 €/MWh, debido a una alta generación eólica (287 GWh) junto con una menor generación fósil combinada con la baja demanda peninsular.

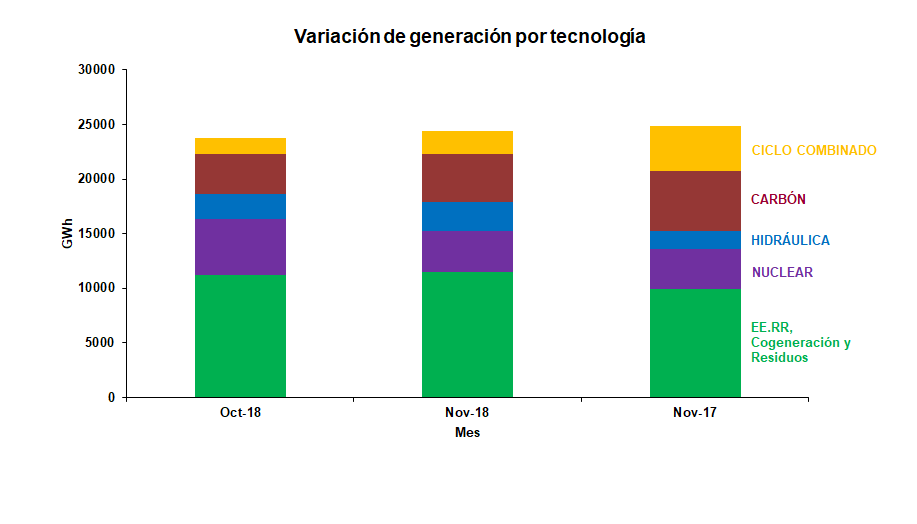

Las reservas hidráulicas aumentan en 432 GWh con respecto al último dato disponible de octubre. Teniendo en cuenta lo anterior, noviembre cierra con una capacidad disponible del 45 %, esto es, 9.986 GWh de reserva hidráulica disponible.

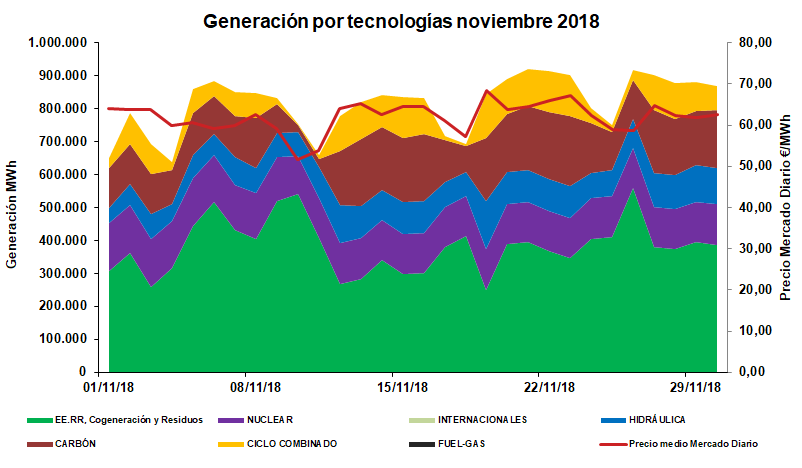

Si analizamos el balance de generación, la aportación de la tecnología hidráulica aumenta un 43,35 % con respecto a octubre. La energía generada por la tecnología hidráulica ha sido de 2.134 GWh en el mes de noviembre lo que supone un 10,19 % del mix. En comparación con el año 2017, la presencia de la tecnología hidráulica es mucho mayor en el mix (noviembre-17, 806 GWh un 3,86 % de la demanda).

La tecnología eólica es la tecnología que más presencia tiene dentro del mix su contribución, se traduce en un 21,78 % de la generación total, situándose como la primera fuente de generación, 4.563 GWh.

La tecnología nuclear pasa a una tercera posición dentro de mix de generación, suponiendo dentro del mix un 18,31 % de la generación total. Lo que se traduce en 3.836 GWh. La producción nuclear continúa sufriendo la parada programada de Almaraz I a la que se le suma la parada programada de Ascó I el 10 de noviembre, finaliza el mes con ambas centrales sin conectarse a red.

Por su parte, la generación de carbón aumenta su presencia dentro el mix un 14,12 % debido hueco dejado por la nuclear. Este mes, se sitúa como la segunda fuente de generación con 3.879 GWh, un 18,52 %. Por otro lado, el ciclo combinado incrementa su generación un 25,44 % suponiendo 3.234 GWh. La parte de cogeneración se mantiene a niveles similares al mes de octubre con 2.437 GWh.

El balance de exportaciones – importaciones de España en el mes de noviembre ha sido importador de energía eléctrica, en 37 GWh. En la parte exportadora se encuentra Marruecos con 37 GWh, Francia con 131 GWh y Andorra con 31 GWh. En la parte importadora se encuentra Portugal con 238 GWh.

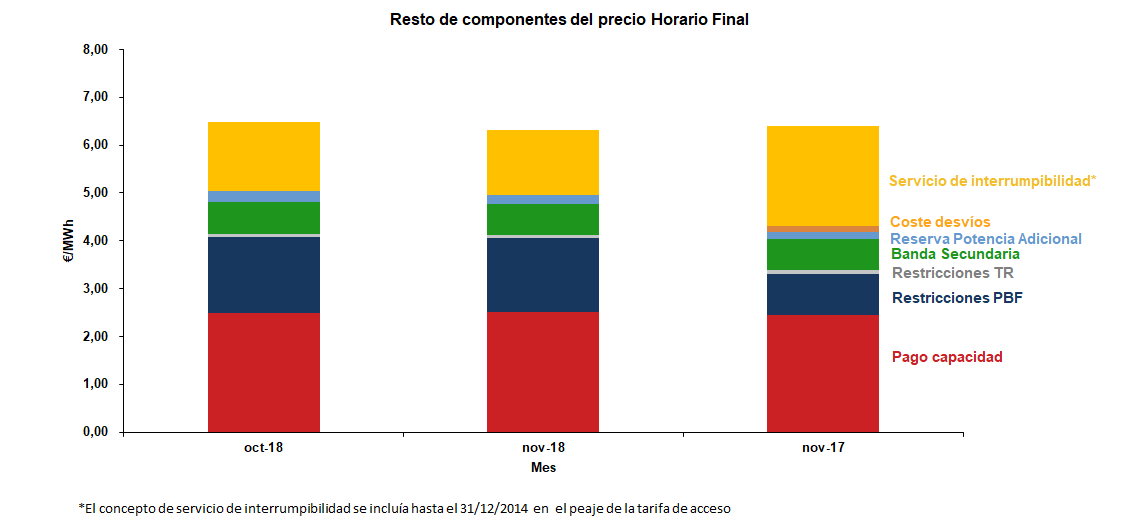

La suma de componentes que forman el precio final ha disminuido en un 2,80 % respecto al mes de octubre. Estos componentes suponen el 9,05 % del precio final del mercado spot.

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías octubre 2018

Variación de generación por tecnología

Reserva hidroeléctrica España

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

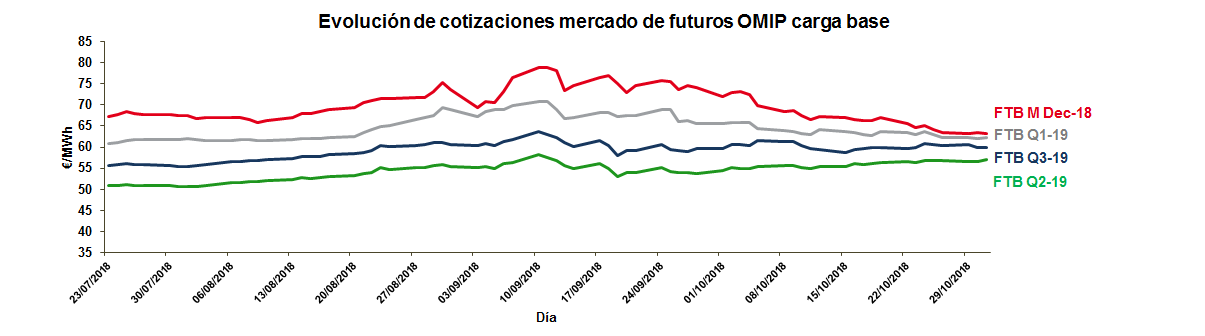

Las cotizaciones del precio de productos de futuro mantienen valores de octubre.

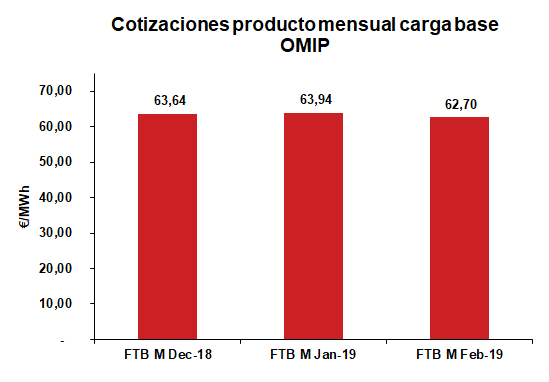

Los productos de futuros en el mes de noviembre mantienen la bajada vivida durante el mes de octubre a corto, medio y largo plazo. Durante noviembre, el producto que más ha bajado es el FTB M Dec-18, con una bajada del 5,22 %, marcando un valor de 63,64 €/MWh.

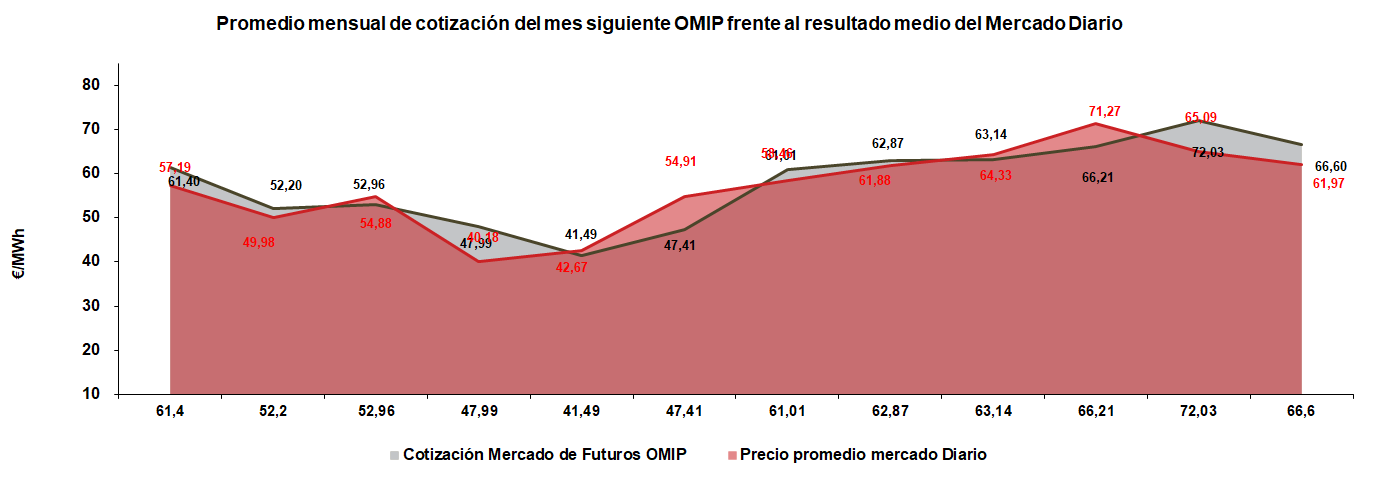

El valor promedio del producto de futuro del mes de noviembre (FTB M Nov-18) cerró su cotización media a 66,60 €/MWh durante el mes de octubre, 4,63 €/MWh superior al precio promedio del Mercado Spot. La principal causa de esta diferencia se debe a la bajada de los precios de los derechos de emisión, las materias primas y los cambios regulados aprobados.

Corto Plazo:

La cotización media del producto de mes de noviembre de 2018 (FTB M Nov-18) ha sido de 66,60 €/MWh, un 10,57 % inferior a la cotización del mes anterior.

El precio medio del producto mensual de enero (FTB M Jan-19) reduce su valor, cruzandose un valor promedio de 63,94 €/MWh, un 4,89 % inferior a la cotización promedio obtenida en el mes de octubre.

El producto futuro del mes de febrero de 2019 (FTB M Feb-19) ha disminuido ligeramente su valor. En este caso, la cotización promedio se situó en 62,70 €/MWh siendo 1,47 % inferior a la cotización promedio del mes anterior.

Medio Plazo:

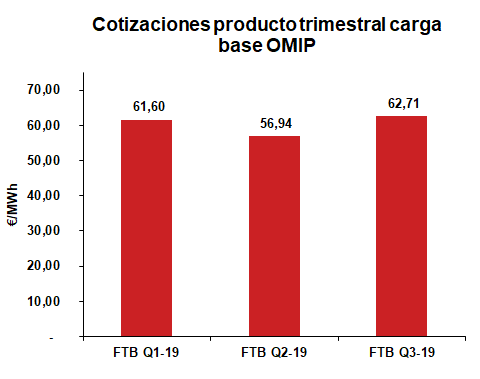

El producto del primer trimestre de 2019 (FTB Q1-11) cerró el mes de noviembre bajo una cotización promedio de 61,60 €/MWh. Este producto ha disminuido su cotización respecto al mes pasado en un 3,20 %.

El segundo trimestre de 2019 (FTB Q2-19) ha cotizado al alza en un 1,86 % respecto al mes anterior, estableciendo su cotización promedio en 56,94 €/MWh.

El tercer trimestre de 2019 (FTB Q3-19) cierra octubre con un valor medio de 63,36 €/MWh aumentando respecto al valor medio del mes de octubre un 2,27 %.

Largo Plazo:

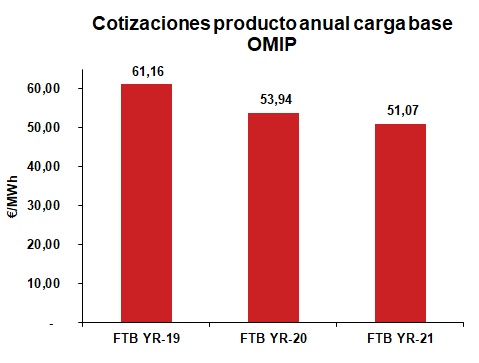

Las cotizaciones de los productos futuros a largo plazo experimentan bajadas. El producto anual más lejano de 2022 (FTB) se sitúa en 48,57 €/MWh durante noviembre disminuyendo en un 1,28 % con respecto al mes anterior, siendo el producto que mayor bajada ha experimentado. El producto anual de 2021 (FTB YR-21) es el producto que registra una ligera subida, un 1,00 % respecto a su cotización en octubre situándose en 51,07 €/MWh. El producto anual de 2019 (FTB YR-19) cierra el mes de noviembre con una cotización de 61,16 €/MWh, el futuro anual de 2020 (FTB YR-20) cierra el mes con una cotización de 53,94 €/MWh, un 0,07 % inferior a la de octubre.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes

OMIE, OMIP, REE, Ministerio de Agricultura, Alimentación y Medio Ambiente, AEMET, Weather Underground