MERCADO DIARIO DE ELECTRICIDAD

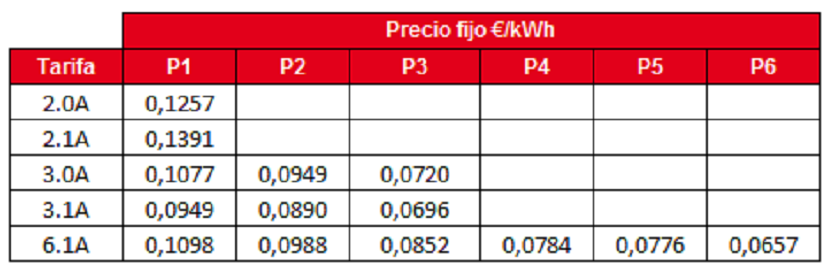

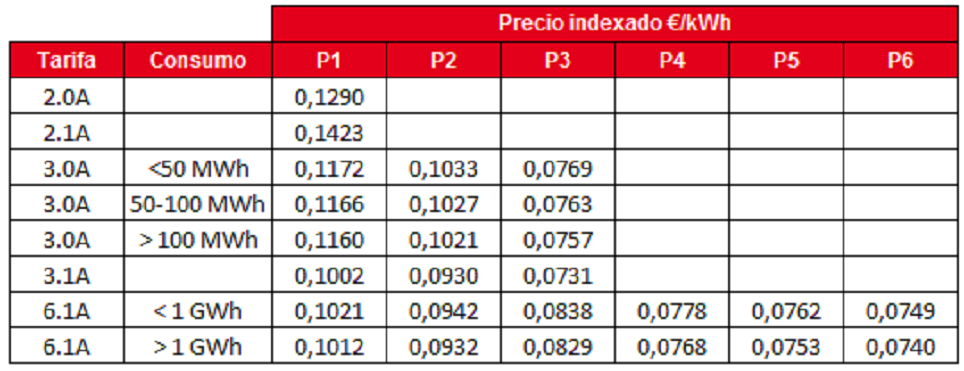

Precios negociados por Creara en mayo

A continuación, se muestran los mejores precios negociados por Creara durante este mes para contratos de 12 meses de duración. Se aporta información en la modalidad de precio fijo y de precio indexado, este último es un valor estimativo.

Modalidad precio fijo

Modalidad precio indexado

MERCADO DIARIO DE ELECTRICIDAD

Mayo abre la puerta a una tregua de precios

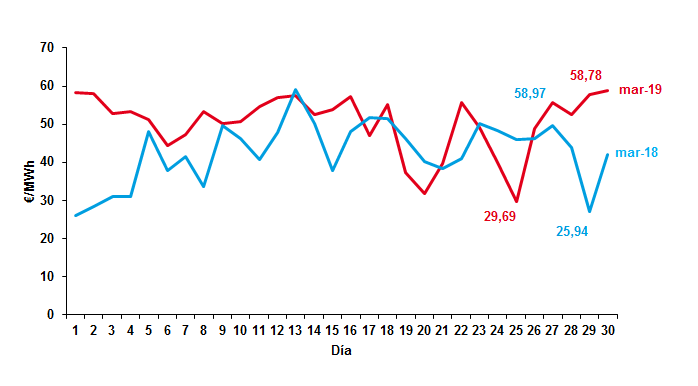

El precio promedio de la energía durante el mes de mayo se situó en 48,39 €/MWh, valor superior al cerrado durante el mes de abril, un 0,48 % superior. Por otro lado, el precio medio de este mes ha sido 6,53 €/MWh inferior al valor medio de mayo de 2018, esto es, un 6,53 % inferior. Si analizamos los extremos:

- El máximo diario se cruzó a 57,99 €/MWh el miércoles día 22, el valor se justifica con que este día la aportación de la eólica ha marcado el mínimo del mes de mayo unido a una elevada demanda propia de un día laborable. El hueco dejado por la eólica se cubrió con ciclos combinados. La producción de plantas de ciclo combinado registró el valor máximo mensual, alcanzando casi 204 GWh, mientras que la producción eólica marcó el valor de 43 GWh. Solo el 26 % de la energía demandada durante este día provino de fuentes renovables.

- El mínimo diario se cruzó el domingo día 5 a 33,87 €/MWh, este dato está asociado a una baja demanda propia de un día no laborable y a la elevada cuota de aportación de la tecnología eólica. La generación eólica marca el valor de 175 GWh. El 54% de la energía generada el domingo 5 fue de origen renovable.

El mes de mayo ha sido uno de los más secos de los últimos años unido a unas cálidas temperaturas propias de esta época del año. Las precipitaciones han marcado valores inferiores a lo que suele ser habitual en este mes, según la AEMET estas han sido un 39% inferiores a la media marcada durante los últimos 30 años. Las temperaturas han influido en la recuperación de la demanda, esta ha sido un 1,89 % superior a la demanda de mayo de 2019, respecto a la demanda del mismo periodo de 2018 esta es ligeramente inferior.

La cotización Spot de los derechos de emisión continúa en niveles de meses anteriores. Mayo ha cerrado ligeramente por debajo de abril, en un valor medio de 25,50 €/tnCO2 continuamos en valores muy superiores a los marcados a inicio de año y la previsión es alcista. La cotización de mayo ha sido un 1 % inferior a la marcada durante el mes de abril, sin embargo, esta ha sido un 73 % superior al valor de mayo de 2018, este último dato es muy relevante para apreciar el incremento de precio que está teniendo este mercado en un periodo de tiempo tan reducido.

El Spot el Brent mantuvo precios hasta mediados de mes para repuntar hasta valores cercanos a los 72,50 $/bbl para después caer en picado hasta tocar casi los 63 $/bbl con los que finaliza el mes. Las tensiones geopolíticas entre EEUU, China y México unido a la incertidumbre sobre la cumbre de la OPEP de junio parecen respaldar este comportamiento.

Lo que sí es cierto es que este mercado se encuentra en un momento muy inestable, veremos qué pasa durante los próximos meses. En cuanto a la evolución de la paridad €/$, esta ha mantenido la tendencia de abril.

La horquilla en la que se han movido las cotizaciones ha sido entre los 1,1236 y los 1,1135. Por otro lado, el carbón continúa con su tendencia a la baja unido al gas natural que también marca cotizaciones inferiores a las marcadas durante el mes anterior, MIBGAS y el TTF marcan una clara tendencia a la baja durante el mes de mayo, esto justifica en parte el incremento de la presencia de los ciclos dentro del mix.

Las reservas hidrológicas se han visto reducidas ya que el mes de mayo ha sido un mes seco la máxima teórica disponible es de 12.390 GWh, un 53,02% de la total disponible y un 78 % de la disponible el mismo mes del año pasado.

Si analizamos el balance de generación, la aportación de la tecnología hidráulica se ve reducido en un 45,07 % con respecto a abril. La energía generada por la tecnología hidráulica ha sido de 1.896 GWh en el mes de mayo lo que supone un 9,52 % del mix, valor muy similar al marcado durante el mismo periodo de 2018.

La tecnología nuclear se posiciona como la segunda en el ranking de generación durante este mes debido a que la central Ascó II continúa en parada programada para la recarga de combustible iniciada el mes pasado.

Esta tecnología ha supuesto un 20,07 % dentro del mix generación. Lo que se traduce en 3.996 GWh. La tecnología eólica continúa como la primera tecnología que más presencia tiene dentro del mix su contribución, se traduce en un 22,85 % de la generación total, situándose como la primera fuente de generación, 4.548 GWh.

Por su parte, la generación de carbón continúa reduciendo su presencia dentro el mix. Este mes, se sitúa como la sexta fuente de generación con 361 GWh, un 1,81 %. Por otro lado, el ciclo combinado aumenta su presencia con un 42,87 % suponiendo 3.939 GWh, este cambio continúa derivándose de la caída de los precios en los mercados de gas natural. La cogeneración aumenta su presencia respecto a marzo en un 2,09 % aportando 2.546 GWh.

El balance de exportaciones – importaciones de España en el mes de mayo ha sido importador de energía eléctrica, en 749 GWh. En la parte exportadora se encuentra Portugal con 408 GWh y Andorra con 13 GWh.

En la parte importadora se encuentra, Marruecos con 80 GWh y Francia con 1.090 GWh.

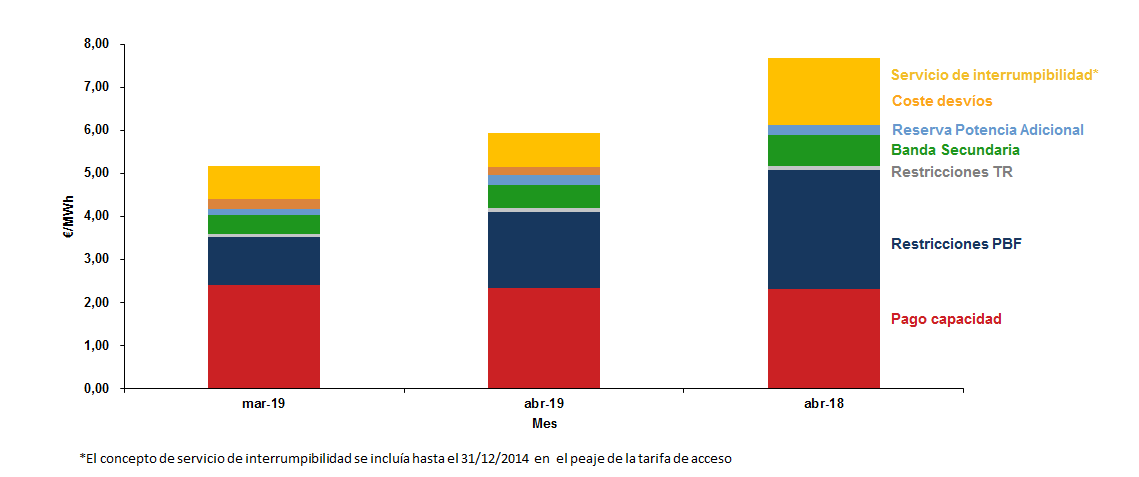

La suma de componentes que forman el precio final se ha decrementado en un 16 % respecto al mes de abril. Estos componentes suponen el 9,13 % del precio final del coste de la energía.

La estampa es muy parecida a la que se tenía el mes pasado eso sí, se aprecia una tendencia a la baja en algunas commodities como son el gas natural, las emisiones y el carbón que pueden ayudar al mercado a virar su evolución a la baja. Veremos si esta tendencia se mantiene durante el mes de junio.

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías

Variación de generación por tecnología

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

Repunta el mercado de futuros durante el mes de abril

Los productos de futuros inician el mes de mayo con la tendencia iniciada en el mes de abril, sin embargo, esta se invierte hacia el 17 de mayo cuando las cotizaciones sufren unas bajadas que se mantienen hasta finalizar el mes.

Aunque el mes finaliza con una tendencia bajista, las cotizaciones continúan siendo elevadas para lo que suele ser habitual en esta época del año. La cotización del año móvil ha oscilado entre los 54,63 €/MWh y los 57,82 €/MWh cerrando el mes en el valor de 55,04 €/MWh.

Al igual que en el mercado Spot, los futuros de los productos asociados a la compra de derechos de emisión, sufren ligeras bajadas. Durante el mes de mayo se han marcado valores que han rondado los 25,00 €/tnCO2, para los años 2020 y 2021. La cotización hasta final de 2019 se encuentra estabilizada alrededor de los 24,50 €/tnCO2. Durante 2020 y 2021 ve incrementado ligeramente su valor situándose en valores cercanos a los 25,00 €/tnCO2.

Los futuros de Brent inician el mes con la tendencia alcista heredada del mes de abril pero hacia la tercera semana invierte la tendencia para dejar caer el precio desde los 73 $ el barril hasta los 63 $ el barril con los que finaliza el mes.

En cuanto a los años 2020 y 2021, la evolución de los futuros del Brent se posiciona entre los 64 y los 59 $/bbl. Los futuros para el cambio euro-dólar durante el año 2019, oscilan entre los valores de 1,12105 y los 1,14 €/$. De cara al año 2020 y 2021 la previsión es bajista, situándose su valor por encima de los 1,19 €/$.

La tendencia del carbón continúa siendo ligeramente bajista.

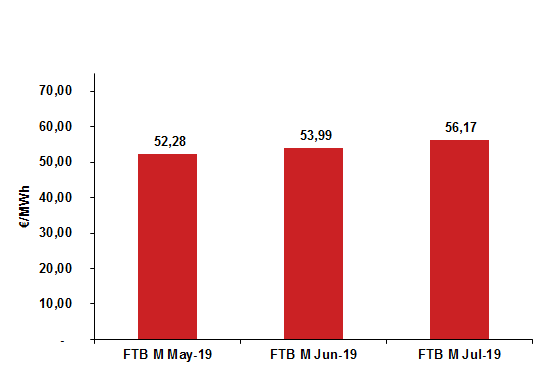

Durante marzo, el producto que más ha bajado es el FTB M Jun-19, con una bajada del 6,44 %, marcando un valor de 50,52 €/MWh. El valor promedio del producto de futuro del mes de mayo (FTB M May-19) cerró su cotización media a 52,28 €/MWh durante el mes de abril, 3,89 €/MWh superior al precio promedio del Mercado Spot.

Corto Plazo:

La cotización media del producto de mes de junio de 2019 (FTB M Jun 19) ha sido de 53,77 €/MWh, un 4,28 % inferior a la cotización del mes anterior.

El precio medio del producto mensual de julio (FTB M Jul-19) incrementa su valor, cruzandose un valor promedio de 53,33 €/MWh, un 4,31 % inferior a la cotización promedio obtenida en el mes de abril.

El producto futuro del mes de agosto de 2019 (FTB M Ago-19) también ha decrementado su valor. En este caso, la cotización promedio se situó en 53,33 €/MWh siendo 4,31 % inferior a la cotización promedio del mes anterior.

Medio Plazo:

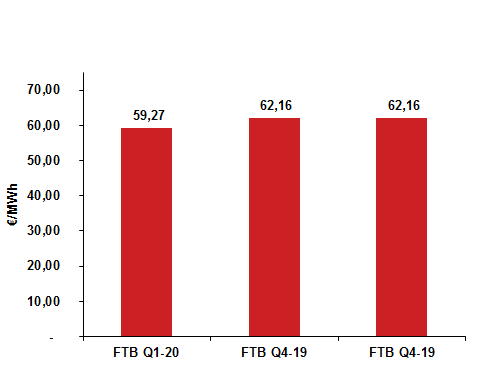

El producto del tercer trimestre de 2019 (FTB Q3-19) cerró el mes de mayo bajo una cotización promedio de 54,36 €/MWh. Este producto también ha rebajado su cotización respecto al mes pasado en un 4,27 %.

El cuarto trimestre de 2019 (FTB Q4-19) cierra abril con un valor medio de 61,51 €/MWh decrementando su valor respecto a la cotización media ruante el mes de abril en un 1,04 %, recordemos que este producto sufrió un gran incremento durante el mes de abril.

El primer trimestre de 2020 (FTB Q1-20) cierra abril con un valor medio de 59,29 €/MWh prácticamente manteniendo el valor con el que finalizó el mes anterior.

Largo Plazo:

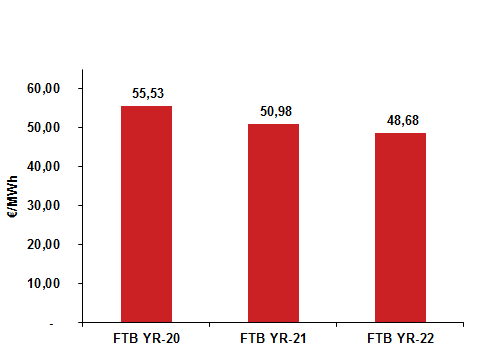

Las cotizaciones de los productos futuros a largo plazo, por el contrario, incrementan ligeramente su cotización. El producto anual más lejano de 2022 (FTB) se sitúa en 48,96 €/MWh durante mayo incrementando su cotización en un 0,58 % con respecto al mes anterior. El producto anual de 2021 (FTB YR-21) registra un incremento de un 0,93 % respecto a su cotización en abril situándose en 51,46 €/MWh. El producto anual de 2020 (FTB YR-20) cierra el mes de mayo con una cotización de 55,69 €/MWh, un 0,28 % superior al mes anterior. Como se ha comentado en el largo plazo se han visto incrementos, pero no tan bruscos como los sufridos durante el mes de abril.

Parece que la tendencia bajista de las principales commodities relacionadas con la generación están poniendo freno al incremento de precios que tuvo lugar durante el mes de abril. Aunque los precios no son habituales para esta época del año, desde Creara recomendamos que valoren la opción de cerrar parte o todo su consumo para el ejercicio siguiente.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes: OMIE; OMIP; EIA; EEX; PEGAS; CME Group; REE; Ministerio de Agricultura, Alimentación y Medio Ambiente; Weather Underground; AEMET.