MERCADO DIARIO DE ELECTRICIDAD

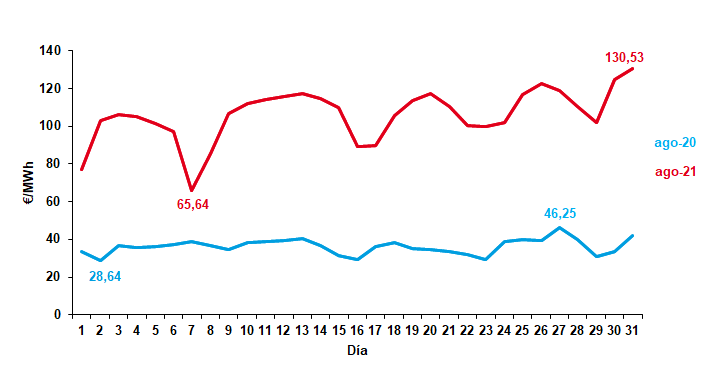

El precio de la energía durante el mes de octubre cierra con una media de 200,06 €/MWh, aumentando respecto al mes anterior en un 28,12%. Comparando este precio con el precio de octubre de 2020 se observa, igualmente, un aumento del 446,76%.

Si tenemos en cuenta los extremos:

- El máximo diario se ha registrado el jueves 7 con un precio de 288,53 €/MWh. Este precio se observa al día siguiente del techo alcista en los mercados de derechos de emisión CO2 y el gas tanto en TTF como en MIBGAS. Cabe recalcar la subida de aportación del carbón en la generación de electricidad.

- El mínimo diario se cruzó el domingo 31 a 79€/MWh, Aunque la energía eólica no fue mucho mayor que en otros días, cabe destacar que el ciclo combinado solo supuso el 0,023% del mix de generación para ese día. También coincide con una bajada drástica del precio del carbón. Es la primera vez que este precio baja de los 100€/MWh desde el 06/08/2021.

La cotización de los derechos de emisión durante el mes de octubre se ha mantenido estables e incluso han bajado durante el mes. El precio se ha establecido en torno a 60€/tn CO2 y no se ha llegado a superar el techo puesto en septiembre.

El mercado spot del Brent ha mantenido la tendencia alcista muy marcada durante el mes de octubre, llegando a máximos de 84.85$/bbl el 25 de octubre.

La evolución de la paridad €/$ ha sido moderadamente alcista. El mes empezó con un valor de 1,159. Pero a partir de ahí el precio solo subió, aunque contó con caídas temporales, llegando a máximos de 1,1679 el penúltimo día del mes, para luego bajar en picado a 1,1561 el último día de octubre. Esto es una muestra de la alta volatilidad que existe en la economía global durante estos meses.

Las cotizaciones de carbón cierran a la baja. Aunque al comienzo el precio subía como la espuma, llegando el 6 de octubre al máximo de 274€/t, después comenzó a bajar hasta llegar a los 232€/t el 29 de octubre. Cabe destacar, que el precio al día siguiente, ya el 1 de noviembre por cierre de mercado el fin de semana, se desplomó en casi 100$, a 136€/t.

Las cotizaciones del gas natural mantuvieron, al igual que sucede con MIBGAS y el TTF, una tendencia mixta, con un pico máximo de 114,290 €/MWh el 6 de octubre para TTF y, de manera similar, un máximo de 113,77 €/MWh en MIBGAS para el mismo día. A final del mes, sin embargo, se observó una tendencia bajista.

En lo que respecta a las reservas hidrológicas, octubre ha finalizado con una energía hidroeléctrica calculada, máxima teórica disponible, de 7.435 GWh, que representa el 32,3 % de la capacidad total, el 70,4 % de la disponible hace un año. Su aportación a la generación de energía eléctrica disminuye un 28,79 % su participación con respecto al mes anterior. La producción hidráulica ha sido de 996,2 GWh que representa una disminución del 47,20 % respecto a octubre del año anterior. Se mantiene en el sexto puesto del mix de generación.

La tecnología eólica sube a la segunda posición en el mix de generación en octubre con 4.338,88 GWh. Esta tecnología ha supuesto un 22,73 %, incrementando un 36,04% respecto al mes anterior.

Por su parte la tecnología nuclear se mantiene en la primera posición en la aportación de la generación. La producción nuclear ha representado un 24,92 % de la generación total, lo que se traduce en 4.755,47 GWh, aunque ha disminuido un 2,89% respecto al mes anterior.

El ciclo combinado baja a la tercera posición en el mix energético. Su aportación ha sido de 3.820,75 GWh que representa el 20,02 % de la generación total. Ha reducido en un 11,44% su importancia, respecto a septiembre.

La cogeneración se mantiene en la cuarta posición con una aportación del 11,32%, con 2.160,98 GWh.

La quinta posición en el mix energético la mantiene la tecnología fotovoltaica, con una aportación del 9,16%, con 1.748,14 GWh.

Por otra parte, la generación a partir de carbón ha aumentado su aportación al mix energético con un total de 534,67 GWh, un 10,28% superior que en el mes anterior y un 117,92% respecto al mismo mes del año anterior.

El balance de exportaciones – importaciones de España en el mes de octubre se ha reducido respecto al mes anterior, en un 92,57%, dando un total de 41,115 GWh. En la parte importadora se encuentran Francia con 861,822 GWh y Marruecos con 55,068 GWh. El resto pertenece a la parte exportadora, con Portugal a la cabeza con un total de 860,092 GWh y Andorra con 15,683 GWh.

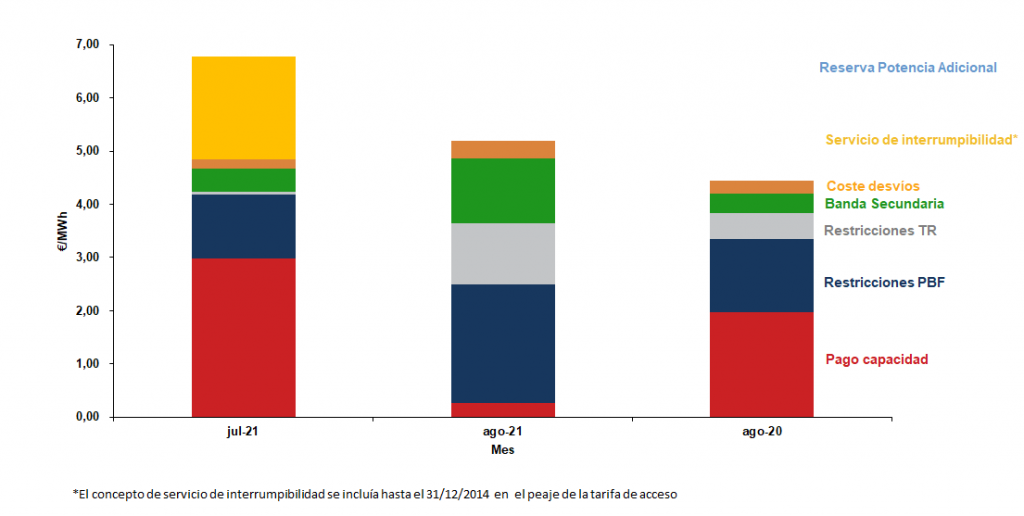

La suma de componentes que forman el precio final se ha incrementado. Estos componentes suponen el 3,59% del precio final del mercado Spot.

Octubre sigue la tendencia marcada en los últimos meses y marca el precio más caro de la historia y sube el precio medio mensual a los 200€/MWh. Cabe destacar el incremento de la importancia del carbón en el mix energético, sin duda condicionado con el precio en auge del gas natural. Dado que se acerca el invierno, temporada en la cual el gas natural suele subir aún más su precio, no podemos esperar una bajada del precio de la energía.

Comparativa interanual del precio medio del Mercado Diario

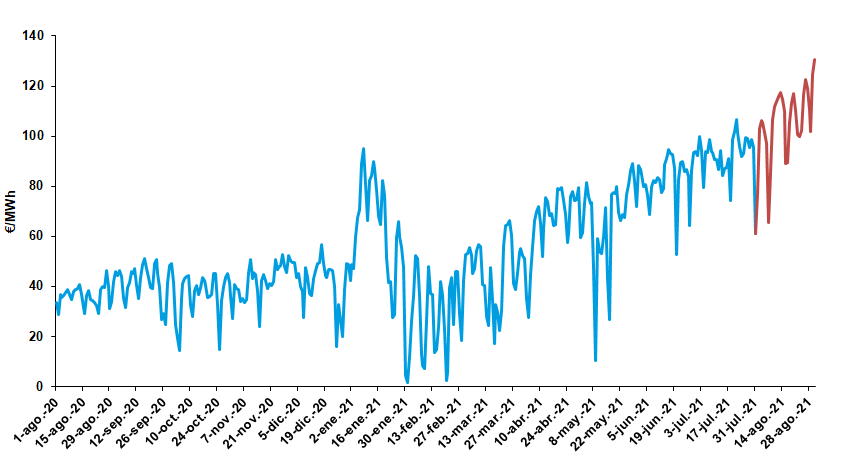

Evolución precio medio Mercado Diario. Año móvil.

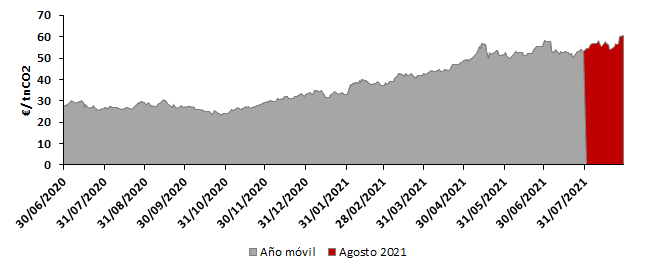

Evolución cotización de Emisiones de Carbono Año Móvil.

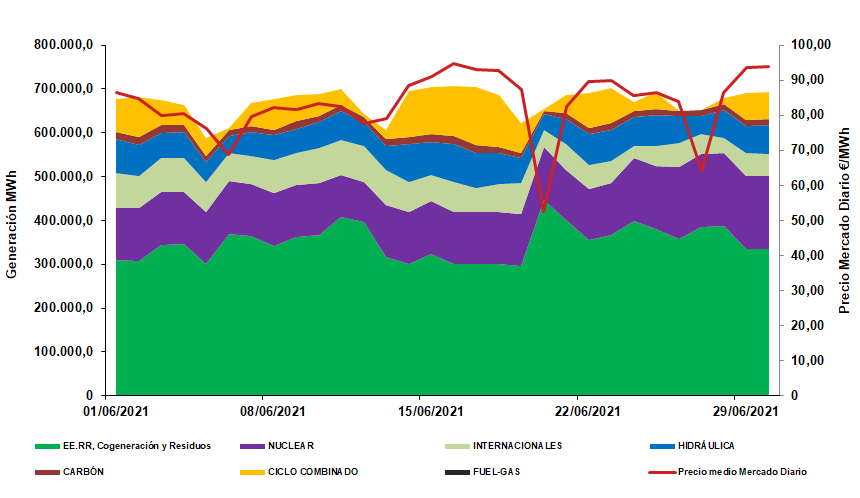

Generación por tecnologías.

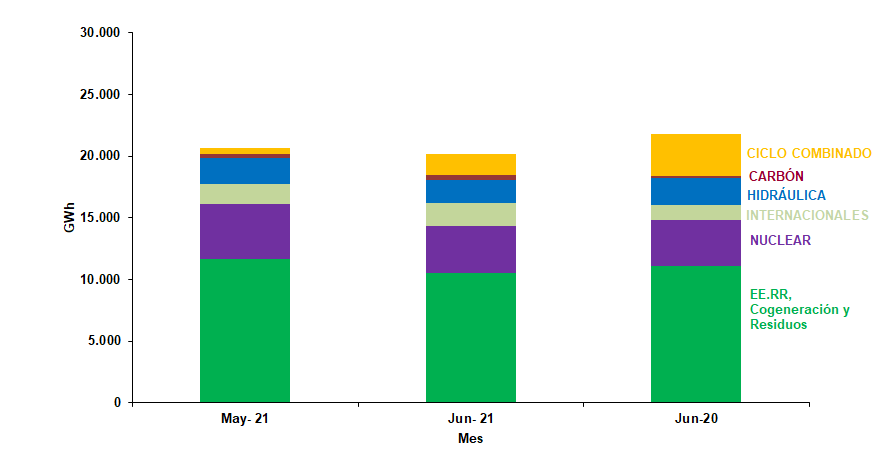

Variación de generación por tecnología.

Resto de componentes del Precio Horario Final.

MERCADO A PLAZO DE ELECTRICIDAD

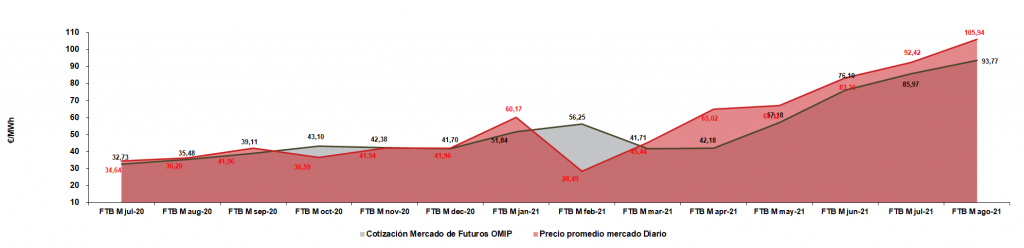

Los productos de futuros siguen con la tendencia alcista para la electricidad, del mismo modo que suben para algunas materias primas. La cotización del año móvil ha oscilado entre los 183,88€/MWh y los 135,30€/MWh, mientras que en agosto oscilaron entre los 163,68 €/MWh y los 104,10 €/MWh.

Los futuros del Brent han seguido la tendencia alcista que augurábamos en el anterior boletín, llegando incluso a valores de 86,40 $/bbl el 25 de octubre. Aun así, a final de mes sufrió una bajada y el mes ha cerrado a 84,38 $/bbl. Los futuros para el cambio eurodólar se mantienen en descenso, cerrando octubre de 2021 en 1.18110€/$, los contratos para los próximos meses siguen estas ligeras bajadas, sin duda debido a la política monetaria expansionista del BCE.

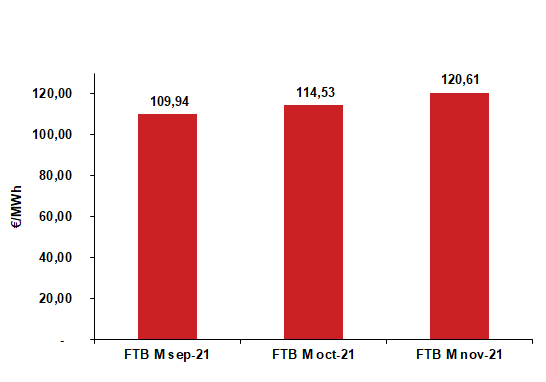

Prediciendo el encarecimiento de la energía en Navidad, el futuro que más ha crecido en precio ha sido el FTB M dec-21, con una subida del 41,57 %, marcando un valor de 227,37 €/MWh. De cerca le sigue el FTB M jan-22 que ha crecido un 41,04% en octubre. El valor promedio del producto de futuro del mes de septiembre (FTB M oct-21) cerró su cotización media a 156,42 €/MWh.

Corto Plazo:

La cotización media del producto del mes de noviembre de 2021 (FTB M nov-21) ha sido de 223,63 €/MWh, un 38,40 % mayor a la cotización del mes anterior.

El precio medio del producto mensual de diciembre (FTB M dec-21) aumenta su valor, situándose en un valor promedio de 227,37 €/MWh, un 41,57 % superior a la cotización promedio obtenida en el mes de septiembre.

El producto futuro del mes de enero de 2022 (FTB M jan-22) ha aumentado de valor, situándose en 221,82 €/MWh, un 41,04% superior a la cotización promedio durante el mes anterior.

Medio Plazo:

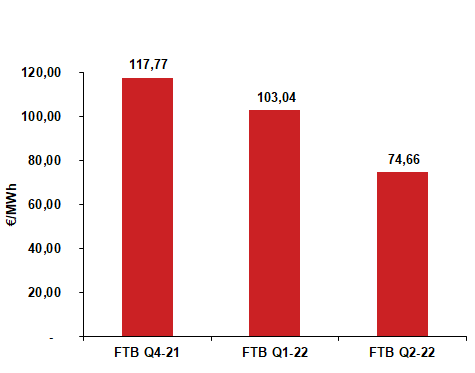

El primer trimestre de 2022 (FTB Q1-22) cierra octubre con un valor medio de 211,45 €/MWh aumentando su valor respecto a la cotización media durante el mes de agosto en un 41,40%.

El segundo trimestre de 2022 (FTB Q2-22) cierra este mes con un valor medio de 110,85 €/MWh aumentando su valor respecto al mes anterior en un 26,35%.

El tercer trimestre de 2022 (FTB Q3-22) cierra octubre con un valor medio de 110,39 €/MWh aumentando su valor respecto al mes anterior en un 21,35%.

Largo Plazo:

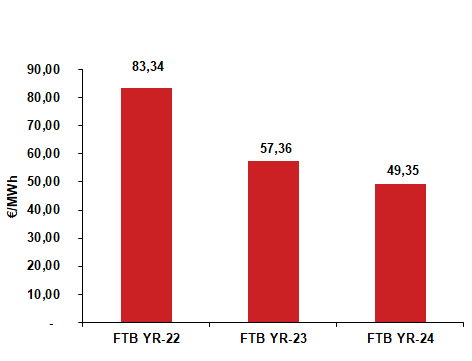

Las cotizaciones de los productos futuros a largo plazo suben de forma general. El producto anual de 2024 (FTB YR-24) se sitúa en 60,10 €/MWh durante octubre aumentando su cotización en un 14,40% con respecto al mes anterior. El producto anual de 2023 (FTB YR-23) registra una subida del 18,25% situándose en 79,22 €/MWh y el producto anual de 2022 (FTB YR-22), cierra el mes con una cotización de 135,68 €/MWh, un 30,69% superior al mes anterior.

En este mes de octubre hemos observado un comportamiento alcista de las cotizaciones de los productos futuros de la electricidad, presentando subidas generalizadas en el corto, medio y largo plazo.

Aunque parecía que los precios del gas y cotizaciones de derechos de emisión se mantenían algo estables, era una estabilidad a muy alto precio. Esto ha causado que el precio por MWh se mantuviera en el promedio de los 200€/MWh. Este elevado precio ha producido la subida generalizada de las cotizaciones, pues no se espera que baje ni en el corto ni en el medio plazo.

Octubre ha estado marcado por unos precios diarios muy elevados de la electricidad, asegurando al 2021 el puesto de año más caro de la historia y, momentáneamente, a octubre como el mes más caro. La situación del mercado del gas, la subida de importancia del carbón, la reducción de la eficiencia de la energía fotovoltaica y la llegada de los primeros días fríos nos dejan pocas esperanzas para ver una bajada de precios en noviembre.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

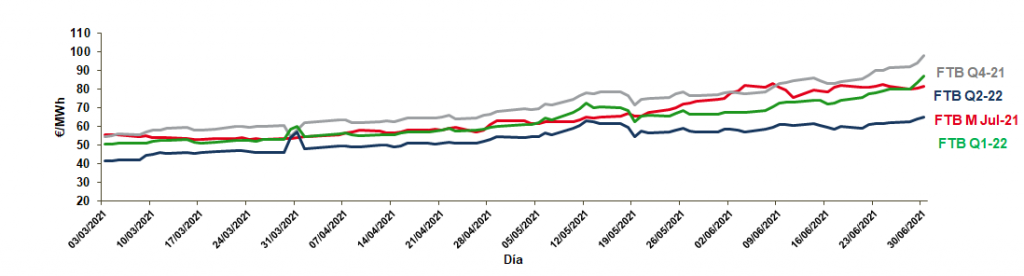

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes: OMIE, OMIP, EIA, EEX, PEGAS, CME Group, MIBGAS, REE, Ministerio de Agricultura, Alimentación y Medio Ambiente, Weather Underground y AEMET.