MERCADO DIARIO DE ELECTRICIDAD

Precios negociados por creara en enero

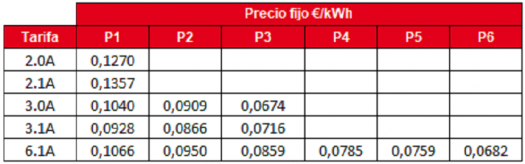

A continuación, se muestran los mejores precios negociados por Creara durante el mes de enero para contratos de 12 meses de duración. Se aporta información en la modalidad de precio fijo y de precio indexado, este último es un valor estimativo.

Modalidad precio fijo

Modalidad precio indexado

MERCADO DIARIO DE ELECTRICIDAD

Se mantiene la bajada de precios de noviembre

El precio promedio de la energía durante el mes de enero se situó en 61,99 €/MWh un 0,29 % superior al valor promedio cruzado en diciembre.

Por otro lado, el precio medio del mes de enero fue 12,01 €/MWh más alto que el valor medio de enero de 2018, esto es, un 19,37 % superior.

Los buenos niveles marcados por la producción eólica durante la última quincena del mes, no se han visto reflejados en la cotización del precio del MWh. Quizás en parte pueda justificarse esta situación con el aumento de la demanda en los últimos días del mes, derivada de la bajada de temperaturas sufrida en la Península.

Los precios del mercado eléctrico se mantienen altos, teniendo en cuenta los valores habituales en este mes, el mínimo se ha cruzado en los 43,98 €/MWh.

• El máximo diario se cruzó a 69,43 €/MWh el miércoles día 16, coincidiendo con una elevada demanda que se cubre principalmente con tecnologías de generación fósiles. La producción de plantas de ciclo combinado registró el valor máximo mensual, alcanzando casi 193GWh, mientras que la producción eólica fue la mínima mensual (55 GWh).

• El mínimo diario se cruzó el domingo día 27 a 43,98 €/MWh, debido a una alta generación eólica (292 GWh) junto con una menor generación fósil combinada con la baja demanda peninsular. Más del 55% de la energía generada el domingo 27 fue de origen renovable.

Si analizamos el balance de generación, la aportación de la tecnología hidráulica disminuye un 13,20 % con respecto a diciembre. La energía generada por la tecnología hidráulica ha sido de 2.177 GWh en el mes de enero lo que supone un 9,32 % del mix.

En comparación con el año 2018, la presencia de la tecnología hidráulica es similar en el mix (enero-18, 806 GWh un 9,51 % de la demanda).

La tecnología eólica es la tecnología que más presencia tiene dentro del mix su contribución, se traduce en un 25,21 % de la generación total, situándose como la primera fuente de generación, 5.892 GWh.

La tecnología nuclear pasa a una segunda posición dentro de mix de generación, suponiendo dentro del mix un 21,58 % de la generación total. Lo que se traduce en 5.043 GWh. La producción nuclear ha estado la mayor parte del mes a plena carga salvo los primeros días del año que Vandellos se ha encontrado en parada y del día 19 al 22 que Cofrentes sufrió una parada no programada.

Por su parte, la generación de carbón aumenta su presencia dentro el mix un 13,26 % debido hueco dejado por la nuclear. Este mes, se sitúa como la cuarta fuente de generación con 3.098 GWh, un 13,26 %.

Por otro lado, el ciclo combinado incrementa su generación un 13,89 % suponiendo 3.247 GWh. La parte de cogeneración se mantiene a niveles similares al mes de octubre con 2.650 GWh.

El balance de exportaciones – importaciones de España en el mes de enero ha sido importador de energía eléctrica, en 106 GWh. En la parte exportadora se encuentra Portugal con 158 GWh y Andorra con 27 GWh. En la parte importadora se encuentra, Marruecos con 120 GWh y Francia con 311 GWh.

La puesta en marcha de una central de 1,4 GW en el país vecino durante el mes de diciembre ha propiciado que el balance de intercambio haya invertido su sentido, recordemos que Marruecos se encuentra fuera del sistema ETS europeo de derechos de emisión por lo que no paga por emitir CO2 dando lugar a unos costes energéticos inferiores de los cuales España se está beneficiando mediante la importación de electricidad de este país.

La suma de componentes que forman el precio final ha disminuido en un 0,67 % respecto al mes de diciembre. Estos componentes suponen el 7,52 % del precio final del mercado spot.

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías

Variación de generación por tecnología

Resto de componentes del Precio Horario Final

Las cotizaciones del precio de productos de futuro siguen la tendencia marcada en el mercado diario.

Los productos de futuros en el mes de enero mantienen tendencia arrastrada desde octubre a corto, medio y largo plazo. Durante enero, el producto que más ha bajado es el FTB M Mar-19, con una bajada del 4,80 %, marcando un valor de 55,09 €/MWh.

El valor promedio del producto de futuro del mes de enero (FTB M Jan-19) cerró su cotización media a 61,34 €/MWh durante el mes de diciembre, 0,65 €/MWh inferior al precio promedio del Mercado Spot.

Corto Plazo:

La cotización media del producto de mes de febrero de 2019 (FTB M Feb-19) ha sido de 61,34 €/MWh, un 3,73 % inferior a la cotización del mes anterior.

El precio medio del producto mensual de marzo (FTB M Mar-19) reduce su valor, cruzandose un valor promedio de 55,09 €/MWh, un 4,80 % inferior a la cotización promedio obtenida en el mes de diciembre.

El producto futuro del mes de abril de 2019 (FTB M Apr-19) ha aumentado su valor. En este caso, la cotización promedio se situó en 52,96 €/MWh siendo 3,03 % superior a la cotización promedio del mes anterior.

Medio Plazo:

El producto del segundo trimestre de 2019 (FTB Q2-19) cerró el mes de enero bajo una cotización promedio de 57,08 €/MWh. Este producto ha disminuido su cotización respecto al mes pasado en un 2,48 %.

El tercer trimestre de 2019 (FTB Q3-19) cierra enero con un valor medio de 61,40 €/MWh disminuyendo respecto al valor medio del mes de octubre un 1,15 %.

El cuarto trimestre de 2019 (FTB Q4-19) cierra enero con un valor medio de 64,19 €/MWh aumentando respecto al valor medio del mes de diciembre un 64,19 %.

Largo Plazo:

Las cotizaciones de los productos futuros a largo plazo experimentan bajadas.

El producto anual más lejano de 2022 (FTB) se sitúa en 49,17 €/MWh durante enero aumentando sutilmente su contización en un 0,85 % con respecto al mes anterior.

El producto anual de 2021 (FTB YR-21) es el producto que registra una ligera bajada, un 0,16 % respecto a su cotización en diciembre situándose en 51,53 €/MWh. El producto anual de 2020 (FTB YR-20) cierra el mes de enero con una cotización de 55.91 €/MWh, un 1,36 % superior a la de diciembre.

Novedades y recomendaciones de cierre

La principal novedad ocurrida durante este mes has sido la inversión en el balance de intercambio con Marruecos, debido a que en este país los costes energéticos son menores debido a que no pagan tasa por emisión de CO2.

España se está beneficiando de esto, pero, como miembro de la UE, ¿hasta qué punto se está cumpliendo con el compromiso adquirido de reducción de gases de efecto invernadero? Veremos en los próximos meses si desde Europa dicen algo al respecto.

En la parte regulada del coste del kWh, la única novedad ha sido la actualización de los costes de los operadores del sistema y del mercado a la baja, que ha supuesto un decremento en el precio de -0,0022 cent€/kWh. Por otro lado, el concepto de interrumpibilidad, tras la subasta que tuvo lugar durante el mes de diciembre, ha visto reducido su peso dentro del coste energético. A partir del 1 de enero estamos pagando -0,0296 cent€/kWh menos para sufragar este servicio.

Durante los próximos meses el mercado, como es habitual en estas fechas, parece que va a dar un respiro abriendo la posibilidad de negociar precios más competitivos para los contratos eléctricos. Desde Creara os recomendamos prestar atención a las oportunidades que van a aparecer.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes

OMIE, OMIP, REE, Ministerio de Agricultura, Alimentación y Medio Ambiente, Weather Underground