MERCADO DIARIO DE ELECTRICIDAD

Precios negociados por Creara en octubre

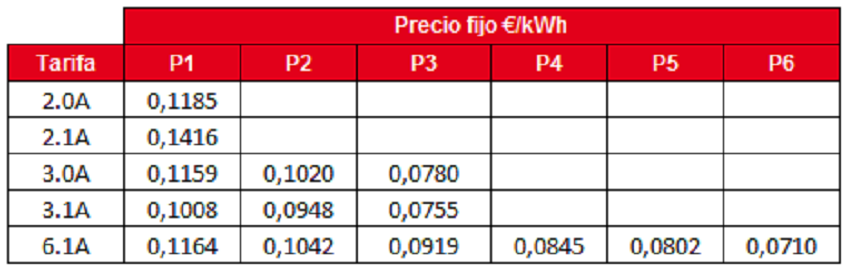

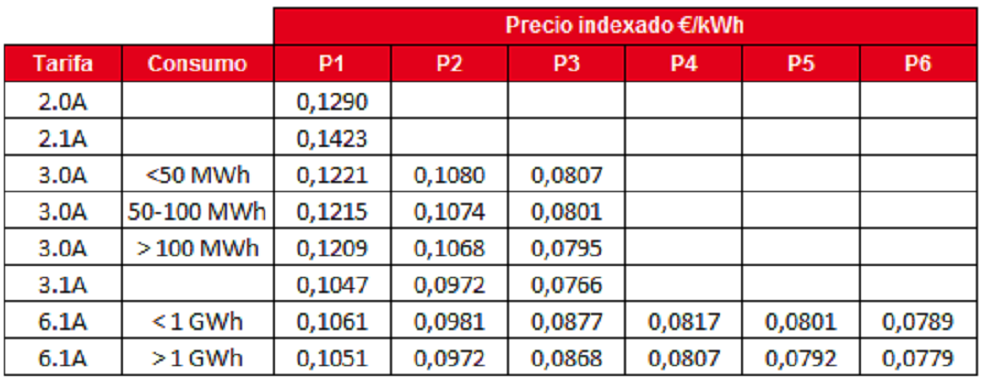

A continuación, se muestran los mejores precios negociados por Creara durante este mes para contratos de 12 meses de duración. Se aporta información en la modalidad de precio fijo y de precio indexado, este último es un valor estimativo.

Modalidad precio fijo

Modalidad precio indexado

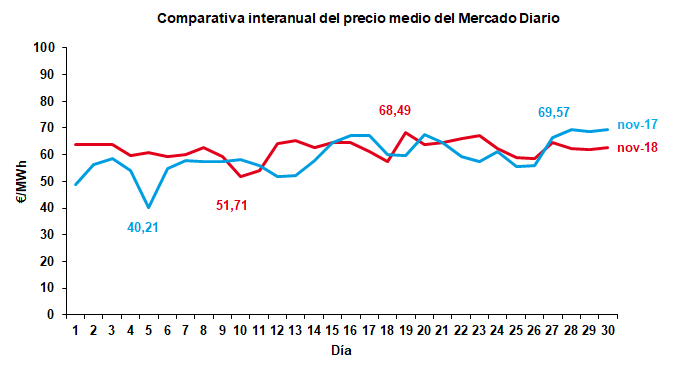

| Sep 2018 | Oct 2018 | Oct 2017 | Variación respecto al mes anterior (%) | Variación respecto al año anterior (%) | |

|---|---|---|---|---|---|

| Demanda (GWh) | 20.834 | 20.405 | 20.198 | -2,06% | 1,02% |

| Precio medio de mercado (€/MWh) | 71,27 | 65,09 | 56,79 | -8,67% | 14,62% |

MERCADO DIARIO DE ELECTRICIDAD

Bajadas de precio en el mercado Spot durante el mes de octubre

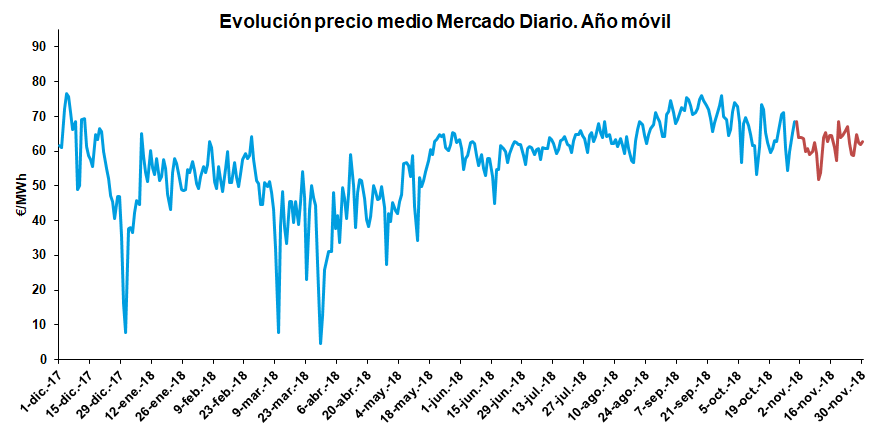

El precio promedio de la energía durante el mes de octubre se situó en 65,09 €/MWh un 8,67 % menor al valor promedio cruzado en septiembre. Por otro lado, el precio medio del mes de octubre fue 8,30 €/MWh más alto que el valor medio de octubre de 2017, esto es, un 14,62 % superior. El ligero respiro que nos da el mercado spot, se debe, especialmente a la reducción del precio en los derechos de emisión de CO2 y de las materias primas de origen fósil, causantes principales de las subidas experimentadas en los meses anteriores. Además, la suspensión del impuesto a la generación de electricidad publicada en el Real Decreto-ley 15/2018, contribuye a la bajada de los precios desde su aprobación.

Los precios del mercado eléctrico se mantienen altos durante la mayor parte del mes, por encima de los 53 €/MWh, teniendo en cuanta a lo que nos tiene acostumbrados. Por otro lado, la curva OMIE comienza a recuperar su forma característica observándose menores precios en las horas valle gracias al aumento de la generación eólica.

- El máximo diario se cruzó a 73,88 €/MWh el jueves día 4, coincidiendo con la máxima generación del carbón, una elevada generación de ciclo combinado y una mínima producción eólica empleada para cubrir la alta demanda peninsular (703 GWh).

- El mínimo diario se cruzó el domingo día 14 a 53,35 €/MWh,debido a una alta generación eólica junto con una menor generación fósil combinada con la baja demanda peninsular (618 GWh).

Las reservas hidráulicas bajan 835 GWh con respecto al último dato disponible de septiembre. Teniendo en cuenta lo anterior, octubre cierra con una capacidad disponible del 43 %, esto es, 9.554 GWh de reserva hidráulica disponible.

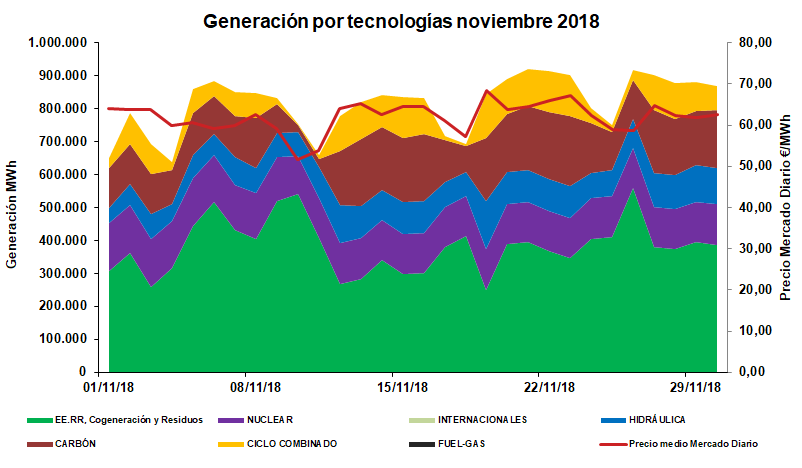

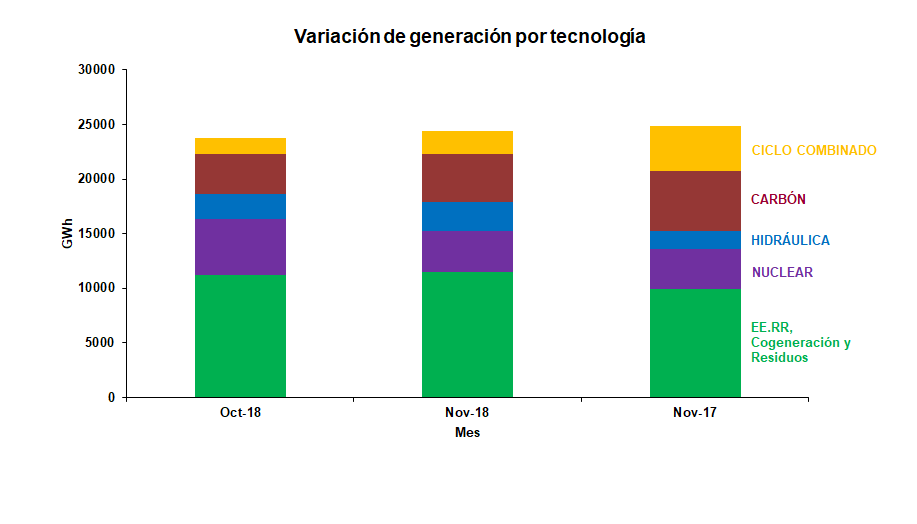

Si analizamos el balance de generación, la aportación de la tecnología hidráulica disminuye un 24,05 % con respecto a septiembre. La energía generada por la tecnología hidráulica ha sido de 1.489 GWh en el mes de octubre lo que supone un 7,30 % del mix. En comparación con el año 2017, la presencia de la tecnología hidráulica es mucho mayor en el mix (octubre-17, 753 GWh un 3,73 % de la demanda).

La tecnología eólica es la tecnología que más ha visto incrementada su presencia en el mix, un 77,96 %, gracias al incremento de las rachas de viento.

Su contribución, se traduce en un 21,23 % de la generación total, situándose como la segunda fuente de generación, 4.332 GWh.

La tecnología nuclear continúa siendo la tecnología que más aporta al mix al suponer un 25,24% de la generación total. Lo que se traduce en 5.149 GWh. La producción nuclear ha sufrido una reducción a partir del día 29 de octubre debido a la parada programada de Almaraz I para realizar las correspondientes tareas de recarga.

Por su parte, la generación de carbón ve disminuida su presencia en el mix un 17,62 % debido al incremento en la generación eólica. Pese a ello, se sitúa como la tercera fuente de generación con 3.400 GWh, un 16,66 %. Por otro lado, el ciclo combinado incrementa su generación un 17,03 % suponiendo 2.579 GWh. La parte de cogeneración se mantiene a niveles similares al mes anterior con 2.506 GWh.

El balance de exportaciones – importaciones de España en el mes de octubre ha sido exportador de energía eléctrica, en 194 GWh. En la parte exportadora se encuentra Marruecos con 250 GWh,

Portugal con 148 GWh y Andorra con 27 GWh. En la parte importadora se encuentra Francia con 231 GWh.

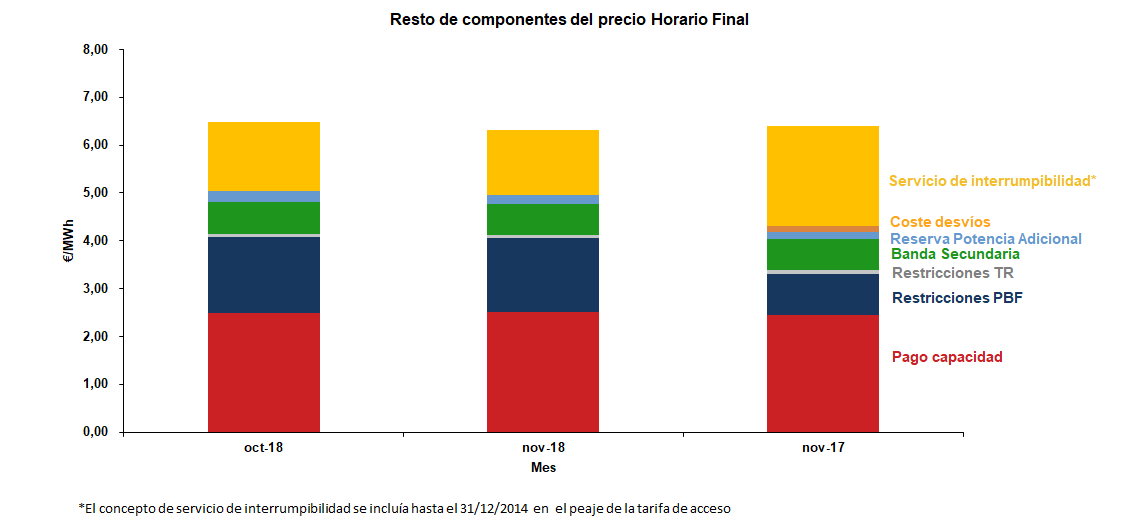

La suma de componentes que forman el precio final se ha incrementado en un 15,41 % respecto al mes de septiembre. Estos componentes suponen el 9,74 % del precio final del mercado spot.

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías octubre 2018

Variación de generación por tecnología

Reserva hidroeléctrica España

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

Las cotizaciones del precio de productos de futuro invierten la tendencia alcista.

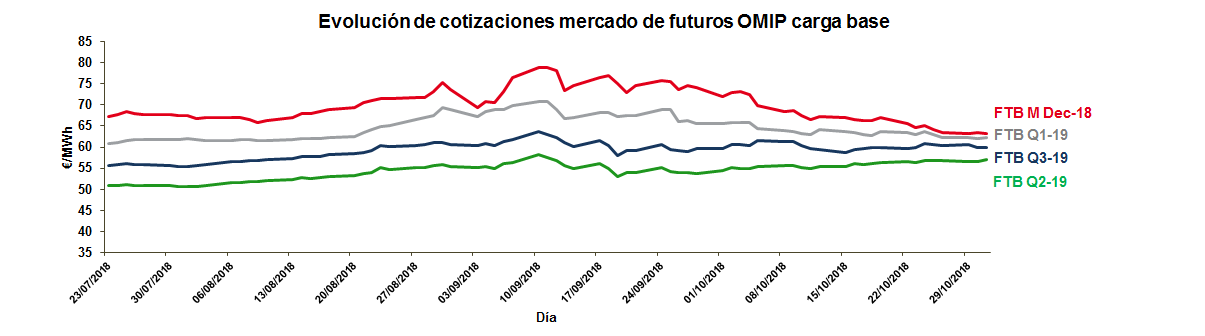

Los productos de futuros en el mes de octubre dan un respiro y reflejan ligeras bajadas en las cotizaciones a corto, medio y largo plazo. Durante octubre, el producto que más ha bajado es el FTB M Nov-18, con una bajada del 10,57 %, marcando un valor de 66,60 €/MWh.

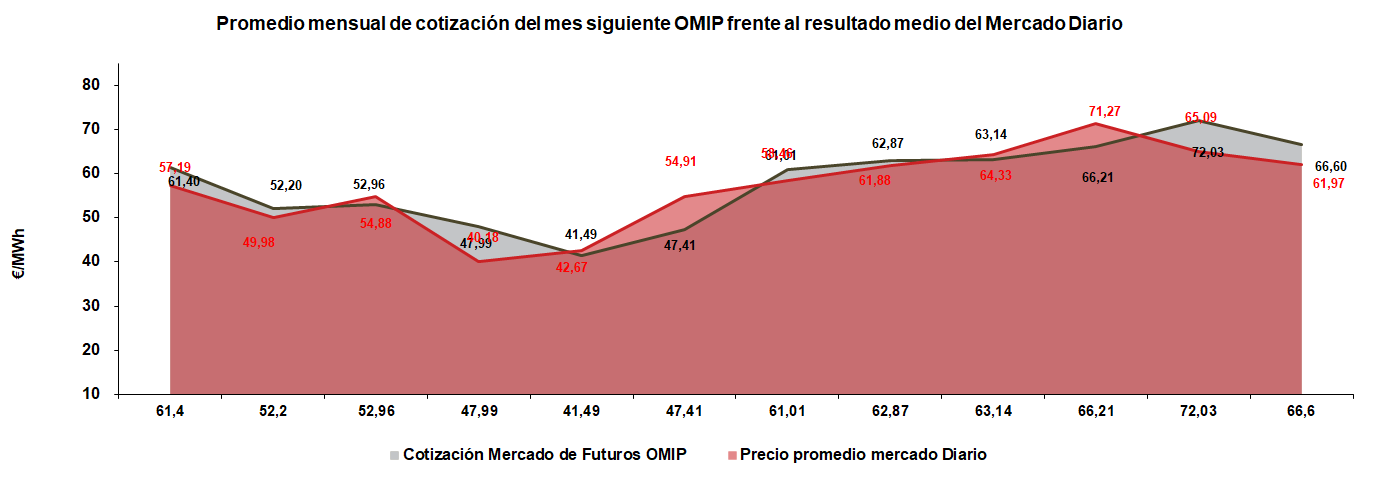

El valor promedio del producto de futuro del mes de octubre (FTB M Oct-18) cerró su cotización media a 72,03 €/MWh durante el mes de septiembre, 6,94 €/MWh superior al precio promedio del Mercado Spot. La principal causa de esta diferencia se debe a la bajada de los precios de los derechos de emisión, las materias primas y los cambios regulados aprobados.

Corto Plazo:

La cotización media del producto de mes de noviembre de 2018 (FTB M Nov-18) ha sido de 66,60 €/MWh, un 10,57 % inferior a la cotización del mes anterior.

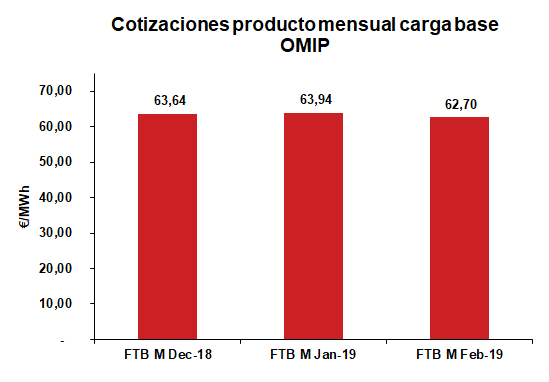

El precio medio del producto mensual de diciembre (FTB M Dec-18) reduce su valor, cruzandose un valor promedio de 67,15 €/MWh, un 10,06 % inferior a la cotización promedio obtenida en el mes de septiembre.

El producto futuro del mes de enero de 2019 (FTB M Jan-19) ha disminuido ligeramente su valor. En este caso, la cotización promedio se situó en 67,22 €/MWh siendo 6,53 % inferior a la cotización promedio del mes anterior.

Medio Plazo:

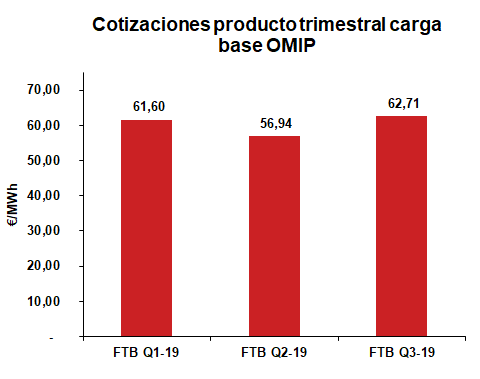

El producto del primer trimestre de 2019 (FTB Q1-11) cerró el mes de octubre bajo una cotización promedio de 63,64 €/MWh. Este producto ha disminuido su cotización respecto al mes pasado en un 6,53 %.

El segundo trimestre de 2019 (FTB Q2-19) ha cotizado al alza en un 1,23 % respecto al mes anterior, estableciendo su cotización promedio en 55,90 €/MWh.

El tercer trimestre de 2019 (FTB Q3-19) cierra octubre con un valor medio de 60,21 €/MWh disminuyendo respecto al valor medio del mes de septiembre un 0,54 %.

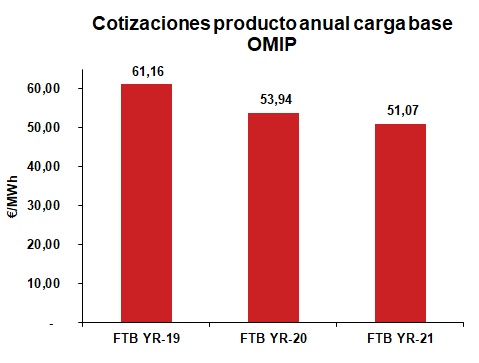

Largo Plazo:

Las cotizaciones de los productos futuros a largo plazo experimentan bajadas. El producto anual más lejano de 2022 (FTB) se sitúa en 49,20 €/MWh durante octubre disminuyendo en un 3,07 % con respecto al mes anterior, siendo el producto que mayor bajada ha experimentado. El producto anual de 2021 (FTB YR-21) es el producto que menor bajada ha sufrido, un 0,99% menos que en septiembre situándose en 50,56 €/MWh.

El producto anual de 2019 (FTB YR-19) cierra el mes de octubre con una cotización de 60,42 €/MWh, el futuro anual de 2020 (FTB YR-20) cierra el mes con una cotización de 53,98 €/MWh, un 1,52 % menor a la de septiembre.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes

OMIE, OMIP, REE, Ministerio de Agricultura, Alimentación y Medio Ambiente, AEMET