MERCADO DIARIO DE ELECTRICIDAD

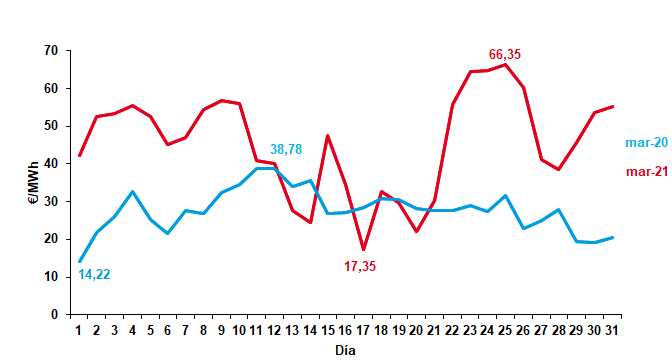

El precio de la energía durante el mes de marzo cierra con una media de 45,44 €/MWh, aumentando respecto al mes anterior en un 59,49%. Comparando este precio con el precio de marzo de 2020 se observa, igualmente, un aumento del 63,89%.

Si tenemos en cuenta los extremos:

- El máximo diario se ha registrado el jueves 25 con un precio de 66,35 €/MWh, marcado por una muy baja aportación de la energía eólica (7% del total), compensada por la tecnología de ciclo combinado (13% del total).

- El mínimo diario se cruzó el miércoles 17 a 17,35 €/MWh. influenciado por una aportación de energía eólica que supuso casi el 51% de la generación durante ese día y una baja aportación del ciclo combinado (menos del 3%), rompiendo, por primera vez desde hace meses, con la tendencia a caer en un día festivo con su baja demanda característica.

La cotización de los derechos de emisión durante el mes de marzo ha experimentado una tendencia alcista. Los precios han aumentado de forma general durante el mes respecto a los de finales de febrero, tocando techo histórico, nuevamente, en 42,99 €/ tnCO2 el 17 de marzo.

El mercado spot del Brent ha experimentado una subida acusada durante la primera quincena de marzo con un pico máximo de 69,63 $/bb, para luego descender poco a poco hasta cerrar en 63,54 $/bb un 3,92% inferior al valor observado en febrero.

El mes de marzo ha tenido una tendencia a la baja en la evolución de la paridad €/$, cerrando el mes a 1,1728. Las cotizaciones de carbón suben lentamente, rondando los 60 $/t. Las cotizaciones del gas natural mantuvieron, al igual que sucede con MIBGAS y el TTF, una tendencia alcista, con un pico máximo de 18,735 €/MWh el 31 de marzo y un mínimo de 15,841 €/MWh el 1 de marzo

La cotización de los derechos de emisión durante el mes de marzo ha experimentado una tendencia alcista. Los precios han aumentado de forma general durante el mes respecto a los de finales de febrero, tocando techo histórico, nuevamente, en 42,99 €/ tnCO2 el 17 de marzo.

El mercado spot del Brent ha experimentado una subida acusada durante la primera quincena de marzo con un pico máximo de 69,63 $/bb, para luego descender poco a poco hasta cerrar en 63,54 $/bb un 3,92% inferior al valor observado en febrero.

El mes de marzo ha tenido una tendencia a la baja en la evolución de la paridad €/$, cerrando el mes a 1,1728. Las cotizaciones de carbón suben lentamente, rondando los 60 $/t. Las cotizaciones del gas natural mantuvieron, al igual que sucede con MIBGAS y el TTF, una tendencia alcista, con un pico máximo de 18,735 €/MWh el 31 de marzo y un mínimo de 15,841 €/MWh el 1 de marzo.

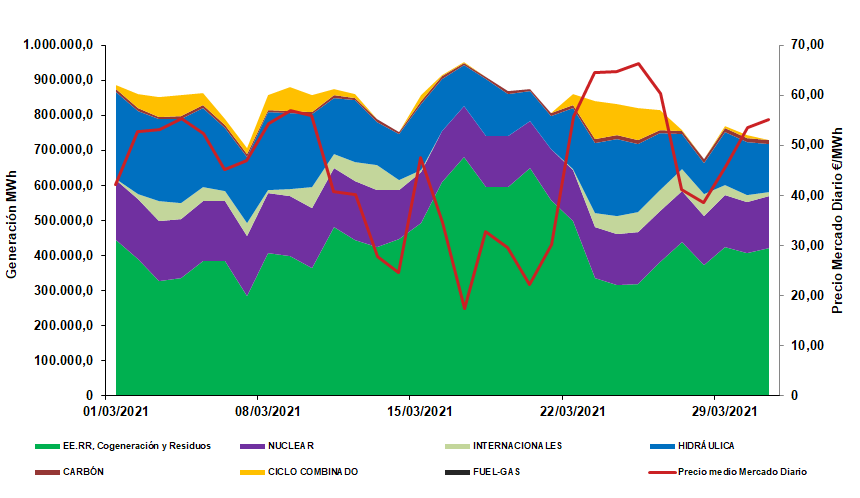

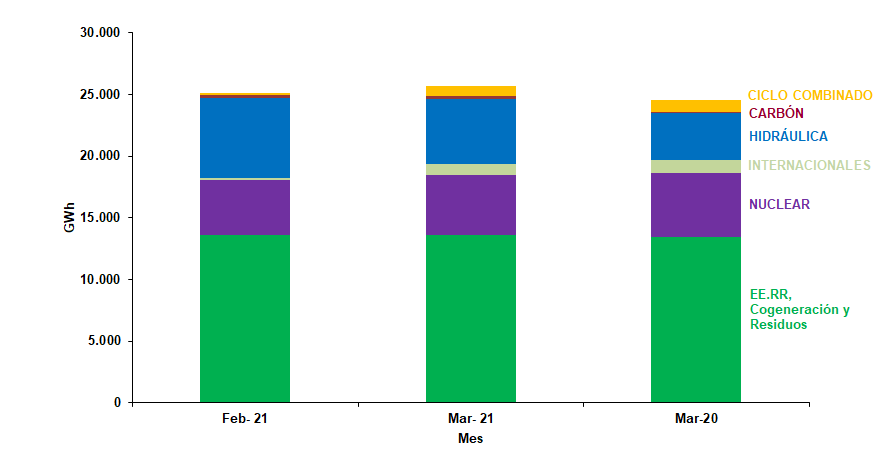

En lo que respecta a las reservas hidrológicas, marzo ha finalizado con una energía hidroeléctrica calculada, máxima teórica disponible, de 14.944 GWh, que representa el 64,90 % de la capacidad total, el 106,30 % de la disponible hace un año. Su aportación a la generación de energía eléctrica disminuye un 18,19 % su participación con respecto al mes anterior. La producción hidráulica ha sido de 3.744 GWh que representa un aumento del 18,80 % respecto a marzo del año anterior, descendiendo a la tercera posición en el mix energético.

La tecnología eólica mantiene la primera posición en el mix de generación en marzo con 5.535 GWh. Esta tecnología ha supuesto un 26,55 %, disminuyendo un 11,32 % respecto a febrero.

Por su parte la tecnología nuclear asciende a la segunda posición en la aportación de la generación. La producción nuclear ha representado un 23,17 % de la generación total, lo que se traduce en 4.831 GWh.

El ciclo combinado desciende a la sexta posición en el mix energético. Su aportación ha sido de un 7,80 % que representa 1.627 GWh. La cogeneración sigue en cuarta posición con una aportación del 10,84%, con 2.259 GWh. La quinta posición en el mix energético la toma la tecnología fotovoltaica, con una aportación del 7,98%, con 1.663 GWh.

Por otra parte, la generación a partir de carbón ha aumentado su aportación al mix energético con un total de 250 GWh, un 34,47% mayor que en el mes anterior.

El balance de exportaciones – importaciones de España en el mes de marzo ha aumentado respecto al mes anterior dando un total de 237 GWh. En la parte importadora se encuentran Francia con 191 GWh, Portugal con 28 GWh y Marruecos con 41 GWh. En la parte exportadora se encuentra Andorra con 23 GWh.

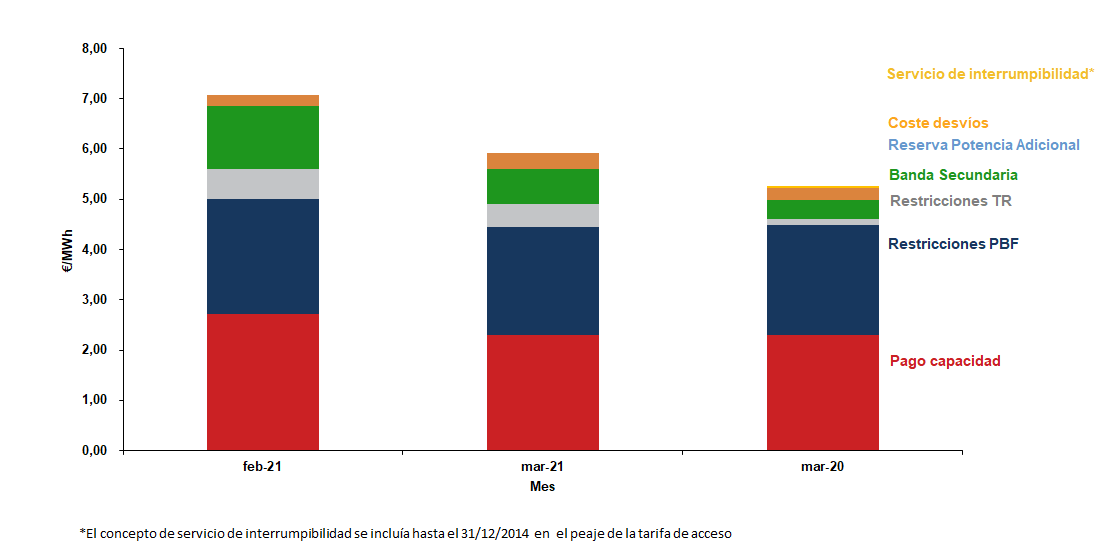

La suma de componentes que forman el precio final ha aumentado. Estos componentes suponen el 11,08 % del precio final del mercado Spot.

Marzo presenta una tendencia generalmente alcista, aumentando el precio final de la electricidad y manteniendo la subida gradual de algunas materias primas, principalmente de las emisiones de carbono. La disminución de la aportación de la energía eólica respecto al mes anterior, sumado a unas cotizaciones de materias primas elevadas, determina un mes de marzo con unos precios de la electricidad mayores, pese a que la fotovoltaica ya empieza a aportar cifras relevantes.

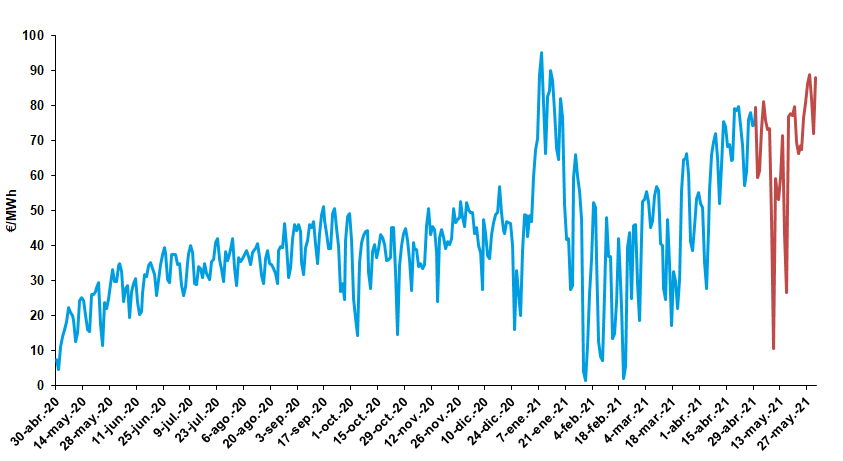

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías

Variación de generación por tecnología

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

Subida generalizada en el mercado a plazos de electricidad

Los productos de futuros han tomado una tendencia alcista en general para la electricidad, del mismo modo que suben para algunas materias primas. La cotización del año móvil ha oscilado entre los 56,08 €/MWh y los 50,05 €/MWh, mientras que en febrero oscilaron entre los 52,55 €/MWh y los 49,34 €/MWh.

Los futuros de los productos asociados a la compra de derechos de emisión han experimentado una subida acabando el mes de marzo a 42,55 €/tnCO2. Para 2021 las cotizaciones experimentarán una subida situándose alrededor de los 44,00 €/tnCO2 .

Los futuros del Brent han descendido este mes, cerrando en los 63,54 $/bbl. Esta tendencia parece que continuará en el corto plazo, estabilizando con un precio más cercano a los 60 $/bbl durante 2021. Los futuros para el cambio euro-dólar bajan cerrando marzo de 2021 en 1,1728 €/$, sin embargo, los contratos para los próximos meses indican una leve subida a lo largo del año.

La cotización del carbón continua con su ligera tendencia alcista durante 2021.

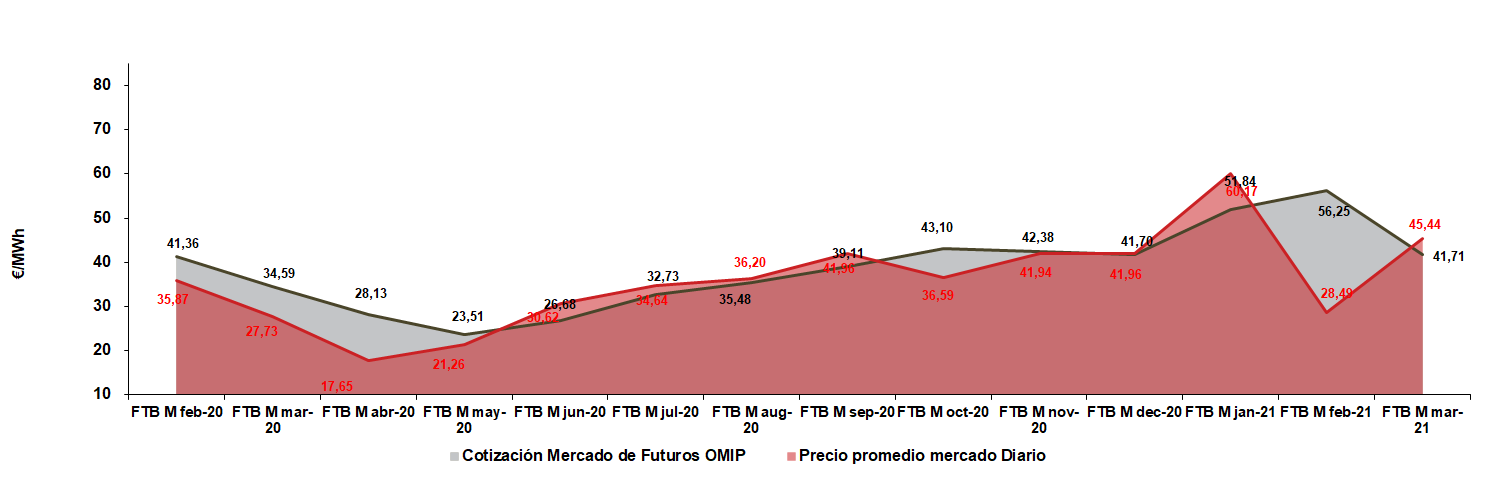

Durante marzo, el producto que ha aumentado en mayor medida ha sido el FTB M jun-21, con una subida del 5,65 %, marcando un valor de 53,69 €/MWh. El valor promedio del producto de futuro del mes de marzo (FTB M mar-21) cerró su cotización media a 41,71 €/MWh durante el mes de febrero, siendo 3,73 €/MWh inferior al precio medio del mercado diario.

Corto Plazo:

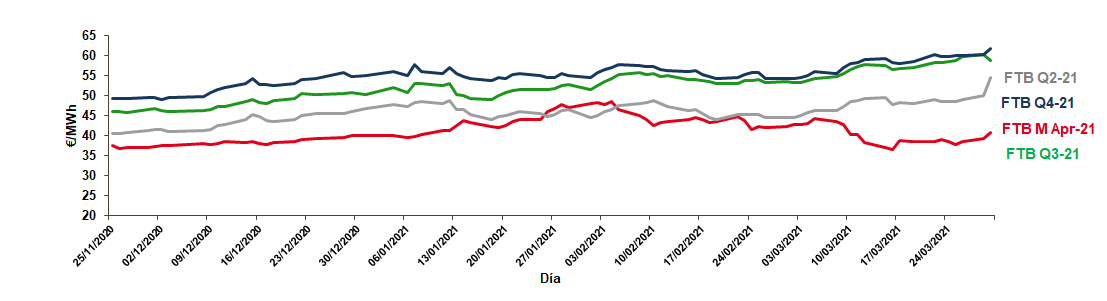

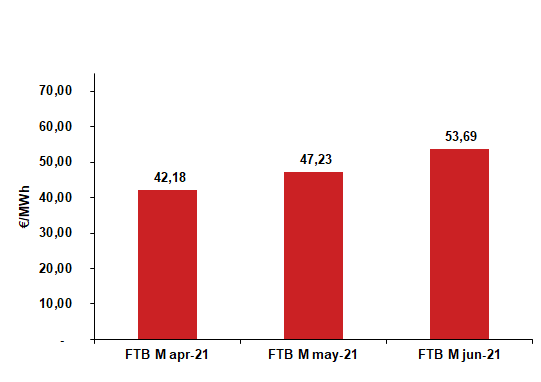

La cotización media del producto del mes de abril de 2021 (FTB M apr-21) ha sido de 42,18 €/MWh, un 3,65 % mayor a la cotización del mes anterior.

El precio medio del producto mensual de mayo (FTB M may-21) aumenta su valor, situándose en un valor promedio de 47,23 €/MWh, un 0,79 % superior a la cotización promedio obtenida en el mes de febrero.

El producto futuro del mes de junio de 2021 (FTB M jun-21) ha aumentado de valor, situándose en 53,69 €/MWh, un 5,65 % superior a la cotización promedio durante el mes anterior.

Medio Plazo:

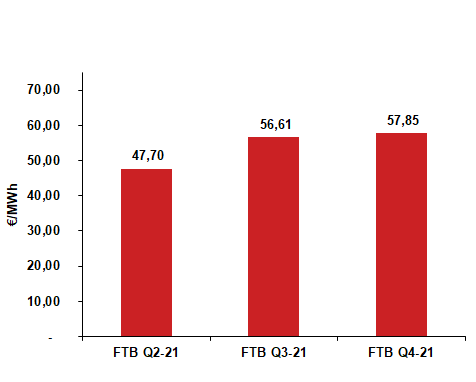

El segundo trimestre de 2021 (FTB Q2-21) cierra marzo con un valor medio de 47,70 €/MWh aumentando su valor respecto a la cotización media durante el mes de febrero en un 3,39 %.

El tercer trimestre de 2021 (FTB Q3-21) cierra este mes con un valor medio de 56,61 €/MWh aumentando su valor respecto al mes anterior en un 4,78 %.

El cuarto trimestre de 2021 (FTB Q4-21) cierra marzo con un valor medio de 57,85 €/MWh aumentando su valor respecto al mes anterior en un 3,35 %.

Largo Plazo:

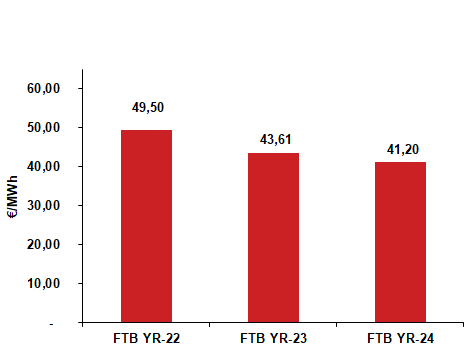

Las cotizaciones de los productos futuros a largo plazo han experimentado variaciones dispares. El producto anual de 2024 (FTB YR-24) se sitúa en 41,20 €/MWh durante marzo disminuyendo su cotización en un 2,48 % con respecto al mes anterior. El producto anual de 2023 (FTB YR-23) registra una subida del 0,66 % respecto a su cotización en febrero situándose en 43,61 €/MWh y el producto anual de 2022 (FTB YR-22), cierra el mes de marzo con una cotización de 49,50 €/MWh, un 2,35 % superior al mes anterior.

En este mes de marzo hemos observado un comportamiento alcista de las cotizaciones de los productos futuros de la electricidad, presentando subidas generalizadas en el corto y medio plazo.

El precio del gas natural se estabiliza en precios más usuales. Las emisiones de carbono vuelven a tocar techo histórico por tercer mes consecutivo, se espera que en abril sigan subiendo, y el brent disminuye su valor ligeramente.

Marzo ha estado marcado por unos precios diarios dispares de la electricidad, generalmente mayores que los de febrero y que dejan el precio medio en valores más típicos. La cotización anual no para de subir generalmente por encima de los 55 €/MWh y sin expectativas de bajar durante abril. La menor aportación eólica explica los precios del mercado diario. La subida constante de la cotización anual se debe principalmente a un aumento considerable de los futuros a partir del mes de junio, coincidiendo con la fecha de entrada de las nuevas tarifas eléctricas.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes: OMIE, OMIP, EIA, EEX, PEGAS, CME Group, MIBGAS, REE, Ministerio de Agricultura, Alimentación y Medio Ambiente, Weather Underground y AEMET.