MERCADO DIARIO DE ELECTRICIDAD

Precios negociados por Creara en agosto

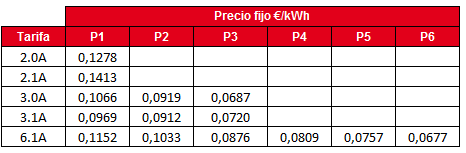

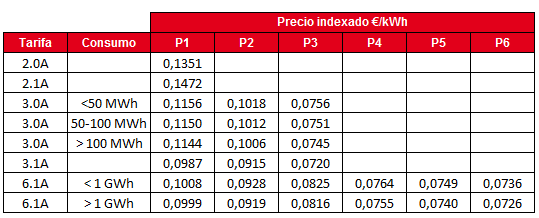

A continuación, se muestran los mejores precios negociados por Creara durante este mes para contratos de 12 meses de duración. Se aporta información en la modalidad de precio fijo y de precio indexado, este último es un valor estimativo.

Modalidad precio fijo

Modalidad precio indexado

MERCADO DIARIO DE ELECTRICIDAD

Agosto da un respiro a la cotización Spot

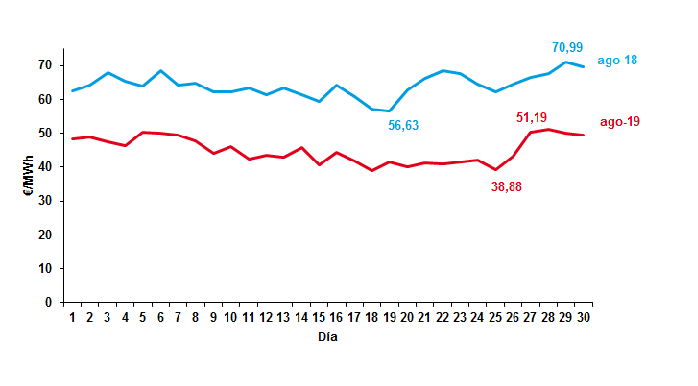

El precio promedio de la energía durante el mes de agosto se ha situado en 45 €/MWh, un valor que ha sido 12,81% inferior con respecto al mes de julio. Por otro lado, comparándolo con el precio medio del mes de agosto de 2018 se ha reducido en 19,19 €/MWh notándose una disminución notable del 29,89 %. Si analizamos los extremos:

- El máximo diario se ha registrado el miércoles 28 con un precio de 51,19 €/MWh, en este día la aportación eólica alcanzó mínimos (27 GWh). Debido a esto, el hueco dejado por la eólica se cubrió con ciclos combinados, que registran un valor máximo durante este día de 315 GWh. Durante ese día, solo el 22,46% de la energía demandada provino de fuentes renovables.

- El mínimo diario se cruzó el domingo 18 a 38,88 €/MWh, este valor está relacionado con la bajada de la demanda característica de un día no laborable. Además, este mínimo coincide con los mínimos de generación provenientes de las tecnologías fósiles, que marcaron un total de 155 GWh.

El mes de agosto ha registrado una temperatura media de 24,8 ºC, continuando una tendencia creciente respecto al mismo periodo de años anteriores. Estas temperaturas han podido influir en el descenso del 3,29% de la demanda respecto al mismo periodo del año pasado. Respecto a las precipitaciones se ha marcado una media de 23 l/m2, sucediéndose episodios con lluvias torrenciales en distintas zonas del país.

La cotización de los derechos de emisión ha revertido su tendencia alcista. En agosto, la cotización ha disminuido un 3.61% respecto al mes de julio, cerrando el mes con una media de 26,95 €/tnCO2.Aun así, hay un incremento del 27,96% respecto a agosto de 2018. Este descenso en la cotización de CO2 puede estar relacionado con la bajada de precios de la energía.

En agosto las cotizaciones del Brent también han descendido a valores de 59,04$/bbl. Este descenso del precio en agosto viene producido por la disminución de las tensiones entre China y EEUU. Por otro lado, el carbón se mantiene relativamente estable durante todo el mes, a excepción de un descenso el día 26 en el precio que se ve reflejado en un aumento de la generación que continúa hasta finalizar el mes. La evolución de la paridad €/$ continua la tendencia de julio, los valores se han movido entre los 1,1123- 1,0963. En cuanto al gas natural, ha presentado una subida que viene unida a un ligero aumento de la demanda de ciclos combinados.

Las reservas hidrológicas se han visto reducidas, el mes finaliza con una máxima teórica disponible es de 8.944 GWh, un 38,4 % de la total disponible y un 77,1 % de la disponible el mismo mes del año pasado. Si analizamos el balance de generación, la aportación de la tecnología hidráulica se ve reducida en un 21,61% con respecto a julio. La energía generada por esta tecnología ha sido de 1.247GWh en el mes de agosto lo que supone un 5,84 % del mix, valor un 40,9 % inferior al marcado durante el mismo periodo de 2018.

La tecnología nuclear continúa segunda en el ranking de generación durante este mes, la potencia nuclear se ha encontrado durante todo el mes al 100 % de su producción. Esta tecnología ha supuesto un 23,79 % dentro del mix generación lo que se traduce en 5.083 GWh. La tecnología eólica sigue manteniéndose en la tercera posición durante este mes, la aportación dentro del mix ha sido del 12,77 % de la generación total, 2.727 GWh.

Por su parte, este mes la generación de carbón ve reducida drásticamente su presencia dentro el mix. Este mes, es la séptima fuente de generación con 364 GWh, un 1,71 %. Por otro lado, el ciclo combinado continúa situándose en primer lugar en aportación a la generación, aumentando ligeramente su presencia con un 33,29 % suponiendo 7.112 GWh. La cogeneración disminuye su presencia respecto a julio en un 4,27 % aportando 2.365 GWh.

El balance de exportaciones – importaciones de España en el mes de agosto ha sido importador de energía eléctrica, en 346 GWh. En la parte exportadora se encuentra Portugal con 583 GWh, Andorra con 17 GWh y Marruecos con 22 GWh. En la parte importadora se encuentra, Francia con 969 GWh. La interconexión con Francia continúa a media carga debido a las tareas de mantenimiento que se están realizando.

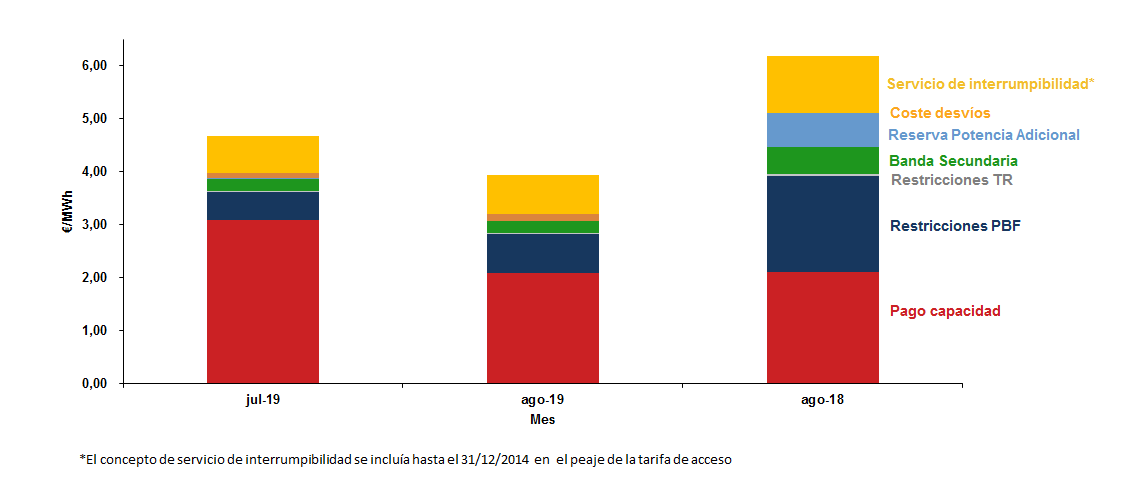

La suma de componentes que forman el precio final se ha reducido en un 18 % respecto al mes de julio. Estos componentes suponen el 7,93 % del precio finales del mercado Spot.

Agosto se desmarca de todas las previsiones, se han alcanzado los precios más bajos de todo el año debido a la bajada en las cotizaciones del Brent y de los futuros de los derechos de emisión y con ello se han hecho más competitivos a los ciclos combinados.

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías

Variación de generación por tecnología

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

Bajadas en los productos en el mercado a plazos

Los productos de futuros inician el mes de agosto con unas bajadas en las cotizaciones que se mantienen hasta finales de mes. La cotización del año móvil ha oscilado entre los 60,62 €/MWh y los 44,85€/MWh cerrando el mes con un valor de 54,07 €/MWh, 0,92 €/MWH por debajo del valor marcado en julio.

Los futuros de los productos asociados a la compra de derechos de emisión continúan con la tendencia bajista de la mano con el mercado spot. Finalizan el mes rondado los 26,32 €/tnCO2, dos euros por debajo del cierre durante julio. Para 2020 y 2021 las cotizaciones se mantienen estables entre 26 – 27 €/tnCO2.

Los futuros del Brent inician el mes con una tendencia bajista, llegando a un valor de 56,23 $/bbl, pero durante la segunda semana se invierte la tendencia manteniéndose en valores en torno a 60 $/bbl. En cuanto a los años 2020 y 2021, la evolución de los futuros del Brent se posiciona entre los 63,43 y los 56,07 $/bbl. Los futuros para el cambio euro-dólar presentan un tendencia bajista durante el 2020 con valores inferiores a 1,14€/$, revirtiéndose esta tendencia en marzo de 2021 llegando a cotizaciones de 1,16€/$ a finales de este año.

La tendencia de carbón se mantiene estable durante 2020 y 2021.

Durante agosto, el producto que más ha bajado es el FTB M Sep-19, con una bajada del 10,24%, marcando un valor de 47,49 €/MWh. El valor promedio del producto de futuro del mes de agosto (FTB M Aug-19) cerró su cotización media a 50,43 €/MWh durante el mes de julio, 50,43 €/MWh por encima del precio promedio del Mercado Spot.

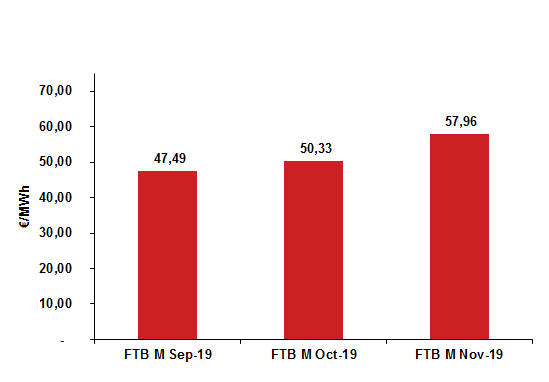

Corto Plazo:

La cotización media del producto de mes de septiembre de 2019 (FTB M Sep-19) ha sido de 47,49 €/MWh, un 10,24 % inferior a la cotización del mes anterior.

El precio medio del producto mensual de octubre (FTB M Oct-19) reduce su valor, cruzandose un valor promedio de 50,33 €/MWh, un 7,84 % inferior a la cotización promedio obtenida en el mes de julio.

El producto futuro del mes de noviembre de 2019 (FTB M Nov-19) también ha disminuido su valor. En este caso, la cotización promedio se situó en 57,96 €/MWh siendo 4,31 % inferior a la cotización promedio durante el mes anterior.

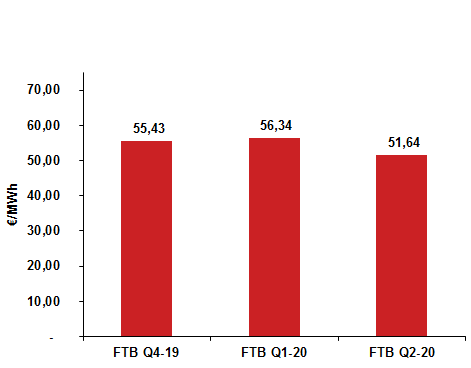

Medio Plazo:

El producto del cuarto trimestre de 2019 (FTB Q4-19) cerró el mes de agosto bajo una cotización promedio de 55,43 €/MWh. Este producto ha disminuido su cotización respecto al mes pasado en un 5,73%.

El primer trimestre de 2020 (FTB Q1-20) cierra agosto con un valor medio de 56,34 €/MWh decrementando su valor respecto a la cotización media ruante el mes de julio en un 3,95 %.

El segundo trimestre de 2020 (FTB Q2-20) cierra agosto con un valor medio de 51,64 €/MWh disminuyendo su valor respecto al mes anterior en un 0,59 %.

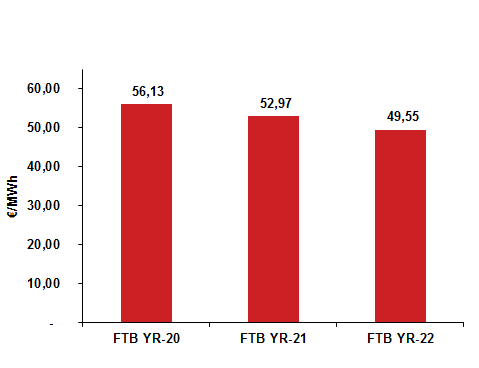

Largo Plazo:

Las cotizaciones de los productos futuros a largo plazo reducen el valor marcado durante julio contagiándose esta tendencia en los demás productos. El producto anual más lejano de 2022 (FTB) se sitúa en 49,55 €/MWh durante agosto reduciendo su cotización en un 0,77 % con respecto al mes anterior. El producto anual de 2021 (FTB YR-21) registra un incremento de un 0,23 % respecto a su cotización en junio situándose en 52,97 €/MWh. El producto anual de 2020 (FTB YR-20) cierra el mes de agosto con una cotización de 56,13 €/MWh, un 0,85 % inferior al mes anterior.

Este mes ha sido un buen mes para formalizar los contratos de suministro anuales, los datos históricos de años anteriores indican un aumento de los precios para los meses venideros.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes: OMIE; OMIP; EIA; EEX; PEGAS; CME Group; REE; Ministerio de Agricultura, Alimentación y Medio Ambiente; Weather Underground; AEMET.