MERCADO DIARIO DE ELECTRICIDAD

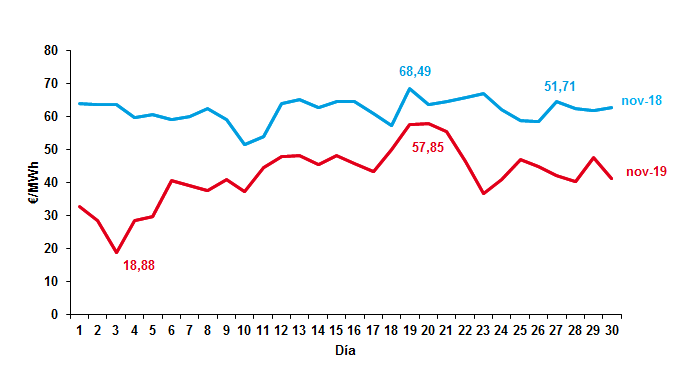

El precio de la energía durante el mes de noviembre cierra con una media de 42,19 €/MWh, este valor ha disminuido respecto al mes anterior en un 10,55 %. Enfrentándolo al precio que se marcó en noviembre de 2018 se observa una disminución del 31,93%.

Si tenemos en cuenta los extremos:

- El máximo diario se ha registrado el miércoles 20 con un precio de 57,85 €/MWh, coincidiendo así con los máximos de aportación de ciclos combinados y carbón. La producción eólica registró un valor de 110 GWh. Solo el 32 % de la energía demandada durante este día provino de fuentes renovables.

- El mínimo diario se cruzó el domingo 3 a 18,88 €/MWh, superando al precio más bajo marcado durante el 2019. Esta gran caída del precio de la energía viene influencia por una disminución de la demanda de energía propia de un día no laborable y una aportación de energía eólica (362 GWh) que supuso el 66 % de la generación durante ese día.

Noviembre se ha caracterizado por unas precipitaciones abundantes, pero mal distribuidas, concentrándose en el noroeste de la Península Ibérica. Estas lluvias han promovido el aumento de las reservas hidrológicas y, con ello, la producción hidráulica. Durante la primera semana del mes se han registrado fuertes vientos en la mitad norte peninsular. A pesar de la llegada del invierno, las temperaturas medias han sido mayores que las registradas el año anterior, lo que ha repercutido ligeramente en una disminución de la demanda respecto al mismo periodo de 2018.

La cotización de los derechos de emisión ha marcado una tendencia bajista durante la primera quincena del mes de noviembre llegando a valores mínimos de 23,36 €/tnCO2. A lo largo de la segunda quincena del mes la tendencia ha sido alcista, que podría ser debido al entorno incierto que hay respecto a los acuerdos para la reducción de emisiones en la COP25.

El mercado spot del Brent ha comenzado el mes con una ligera subida influenciada por la expectativa de acuerdo entre China y EEUU. Durante el mes se han registrado diversas fluctuaciones, marcando valores entre 60,75-63,86 $/bbl, que vienen delimitadas por la incertidumbre en torno a las relaciones comerciales entre ambos países.

El mes de noviembre comienza con una clara tendencia bajista en la evolución de la paridad €/$, debido al fortalecimiento de la economía norteamericana produciendo un cierre del mes de 1,1017. Las cotizaciones de carbón se han mantenido en los 55 $/t, a lo largo de la última semana de noviembre ha comenzado una tendencia al alza que ha llegado al valor de 59,6 $/t. Las cotizaciones del gas natural comenzaron el mes con una tendencia alcista, al igual que sucede con MIBGAS y el TTF, que se estabilizan en los 15 €/MWh durante la segunda semana de noviembre.

En lo que respecta a las reservas hidrológicas, noviembre ha finalizado con una máxima teórica disponible de 10.121 GWh, un valor que supone el 44,1 % de la capacidad total y un 99,9 % de la disponible hace un año. Su aportación a la generación de energía eléctrica ha revertido su tendencia decreciente aumentando en un 138,5 % su participación con respecto al mes anterior. La producción hidráulica ha sido de 2.602 GWh que representa un aumento del 21,93 % respecto a noviembre del año anterior.

La tecnología eólica se sitúa en cabeza a la aportación de la generación propiciada por los fuertes vientos registrados durante la primera y la última semana de noviembre. La producción eólica ha representado un 35,74 % de la generación total, lo que se traduce en 7.433 GWh, su presencia en el mix se ha incrementado notablemente en un 98,43 % con respecto al mes anterior.

El ciclo combinado ha pasado a ser la segunda en el mix energético tras estar 4 meses situada a la cabeza del mix. Su aportación ha sido de un 18,9 % que representa 3.930 GWh. La cogeneración se mantiene estable respecto a octubre con 2.472 GWh.

La tecnología nuclear ha pasado a ser la tercera en el mix de generación en noviembre con 3.438 GWh, la potencia nuclear se encuentra en carga parcial. Esta tecnología ha supuesto un 16,53 % en el mix, este valor se ha visto reducido 24 % respecto a octubre debido a las paradas programadas de la central nuclear de Vandellós II y la central nuclear de Cofrentes que iniciaron los trabajos de recarga de combustible. La unidad II de la central nuclear de Almaraz se encuentra operativa desde el 13 de noviembre tras finalizar los trabajos de recarga.

Por otra parte, la generación a partir de carbón ha reducido en un 18,1 % su aportación con respecto al mes anterior, lo que ha supuesto un total de 563 GWh.

El balance de exportaciones – importaciones de España en el mes de noviembre ha sido por primera vez en el año exportador de energía eléctrica con 297 GWh. En la parte exportadora se encuentra Francia con 531 GWh y Andorra con 23 GWh. En la parte importadora se encuentra, Portugal con 196 GWh y Marruecos con 60 GWh.

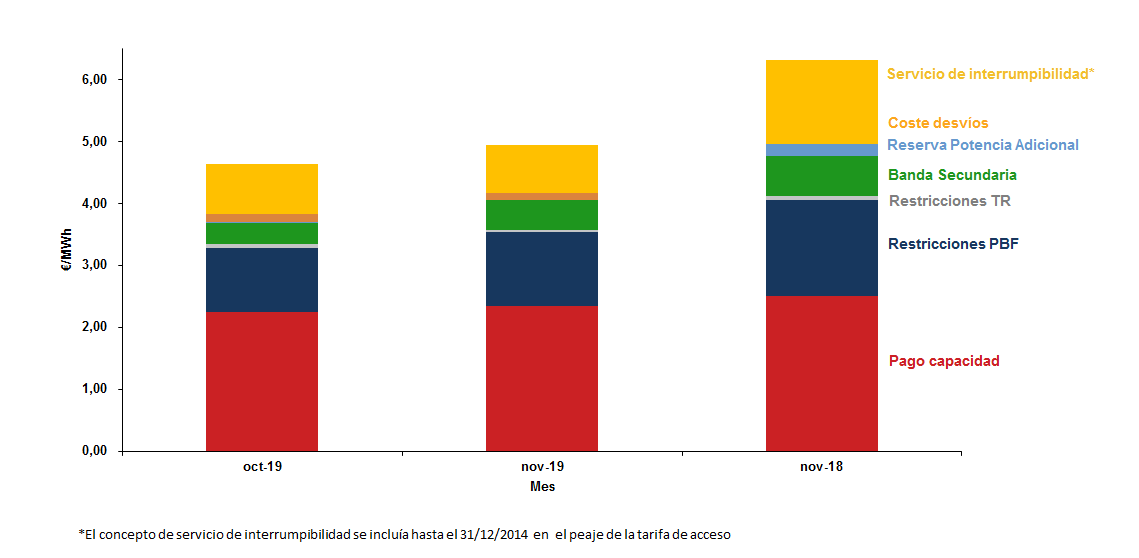

La suma de componentes que forman el precio final ha aumentado en un 8 % respecto al mes de octubre. Estos componentes suponen el 10,21 % del precio final del mercado Spot.

El mes de noviembre se ha visto fuertemente influenciado por la tecnología eólica, que ha frenado ligeramente la subida esperada del precio del gas y ha compensado la reducción de las nucleares. El mercado eléctrico queda a la espera de los acuerdos en materia de emisiones de la COP25.

Comparativa interanual del precio medio del Mercado Diario

Evolución precio medio Mercado Diario. Año móvil.

Generación por tecnologías

Variación de generación por tecnología

Resto de componentes del Precio Horario Final

MERCADO A PLAZO DE ELECTRICIDAD

Bajada en los productos en el mercado a plazos

Los productos de futuros mantienen la tendencia bajista durante noviembre. La cotización del año móvil ha oscilado entre los 54,31 €/MWh y los 51,01 €/MWh, siendo 3,42 €/MWh por debajo del valor marcado en octubre.

Los futuros de los productos asociados a la compra de derechos de emisión continúan su tendencia alcista, cerrando el diciembre a 25,22 €/tnCO2. Para 2020 y 2021 las cotizaciones experimentan una suave tendencia creciente llegando a finales de 2021 a los 25,61 €/tnCO2.

Los futuros del Brent cierran el año en los 60,23 $/bbl, durante el primer trimestre de 2020 se presenta una tendencia alcista que se mantiene hasta junio, tras esto la tendencia se vuelve suavemente bajista. Los futuros para el cambio euro-dólar continúan la tendencia alcista a partir del año 2020, cerrando diciembre de 2019 en 1,1089 €/$ y llegando a valores de 1,1554 €/$ a finales de 2021.

La cotización del carbón continua con su ligera tendencia alcista durante 2020 y 2021.

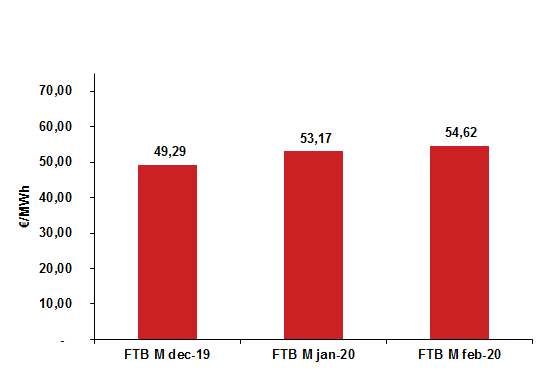

Durante noviembre, el producto que ha disminuido en mayor medida ha sido el FTB M Dec-19, con una bajada del 11,52 %, marcando un valor de 49,29 €/MWh. El valor promedio del producto de futuro del mes de noviembre (FTB M Nov-19) cerró su cotización media a 53,03 €/MWh durante el mes de octubre, siendo 10,83 €/MWh inferior al precio del mercado diario.

Corto Plazo:

La cotización media del producto del mes de diciembre de 2019 (FTB M Dec-19) ha sido de 49,29 €/MWh, un 11,52 % inferior a la cotización del mes anterior.

El precio medio del producto mensual de enero (FTB M Jan-20) disminuye su valor, situandose en un valor promedio de 53,17 €/MWh, un 8,99 % inferior a la cotización promedio obtenida en el mes de octubre.

El producto futuro del mes de febrero de 2020 (FTB M Feb-20) también ha disminuido su valor. En este caso, la cotización promedio se situó en 54,62 €/MWh siendo 6,1 % inferior a la cotización promedio durante el mes anterior.

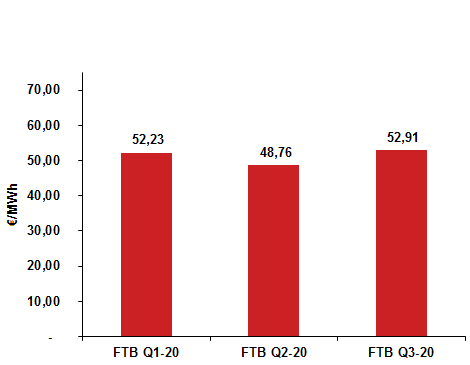

Medio Plazo:

El primer trimestre de 2020 (FTB Q1-20) cierra noviembre con un valor medio de 52,23 €/MWh disminuyendo su valor respecto a la cotización media durante el mes de octubre en un 7,7 %.

El segundo trimestre de 2020 (FTB Q2-20) cierra este mes con un valor medio de 48,76 €/MWh disminuyendo su valor respecto al mes anterior en un 4,36 %.

El tercer trimestre de 2020 (FTB Q3-20) cierra noviembre con un valor medio de 52,91 €/MWh disminuyendo su valor respecto al mes anterior en un 3,97 %.

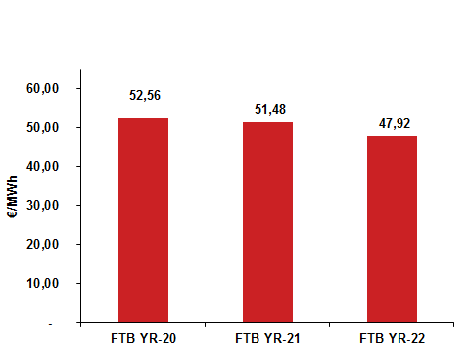

Largo Plazo:

Las cotizaciones de los productos futuros a largo plazo continúan la tendencia bajista. El producto anual más lejano de 2022 (FTB YR-22) se sitúa en 47,02 €/MWh durante noviembre reduciendo su cotización en un 2,38 % con respecto al mes anterior. El producto anual de 2021 (FTB YR-21) registra una disminución del 2.61 % respecto a su cotización en octubre situándose en 52,86 €/MWh. El producto anual de 2020 (FTB YR-20) cierra el mes de noviembre con una cotización de 52,56 €/MWh, un 4,82 % inferior al mes anterior.

Continúan las bajadas en los productos a medio y largo plazo, la amplia participación eólica durante el mes ha sido inesperada y ha beneficiado en el precio del mercado diario que se ha desvinculado notablemente de la cotización de noviembre.

Promedio mensual de cotización del mes siguiente OMIP frente al resultado medio del Mercado Diario

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP

Fuentes: OMIE; OMIP; EIA; EEX; PEGAS; CME Group; REE; Ministerio de Agricultura, Alimentación y Medio Ambiente; Weather Underground; AEMET.